【令和8(2026)年度】ストレージパリティとは?補助金の最新公募情報を解説します

補助金 更新日: 2026.08.07

ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業(民間企業等による再エネ主力化・レジリエンス強化促進事業)通称ストレージパリティ補助金の最新公募情報を解説します。自家消費型太陽光発電および蓄電池の導入に活用できる補助金で、本記事ではストレージパリティ補助金の概要や公募期間、補助対象事業、要件などを解説します。

<公募情報【二次公募まで終了】>

一次公募【終了】:4月9日(木)~5月15日(金)正午

二次公募【終了】:7月9日(木)~7月31日(金)正午

三次公募【想定】:9月初旬〜9月末

下記バナーからは「法人向け太陽光発電の補助金大全」をダウンロードいただけます。太陽光発電だけでなく蓄電池に活用できる補助金も豊富に展開されており、導入先企業のニーズに応じて適切な補助金が選択できます。

情報収集の時間短縮、設備投資のご検討にぜひご活用ください。

以下コラムでは、法人向け太陽光発電の補助金を総まとめしています。ストレージパリティの他にも活用できる補助金がございますので、併せてご参考ください。

【最新版】法人向け太陽光発電の補助金総まとめ

環境省、経済産業省、国土交通省が公表した最新の補助金情報をまとめました。自治体の補助金も代表的なものを紹介しています。

enemanex.jp/

enemanex.jp/

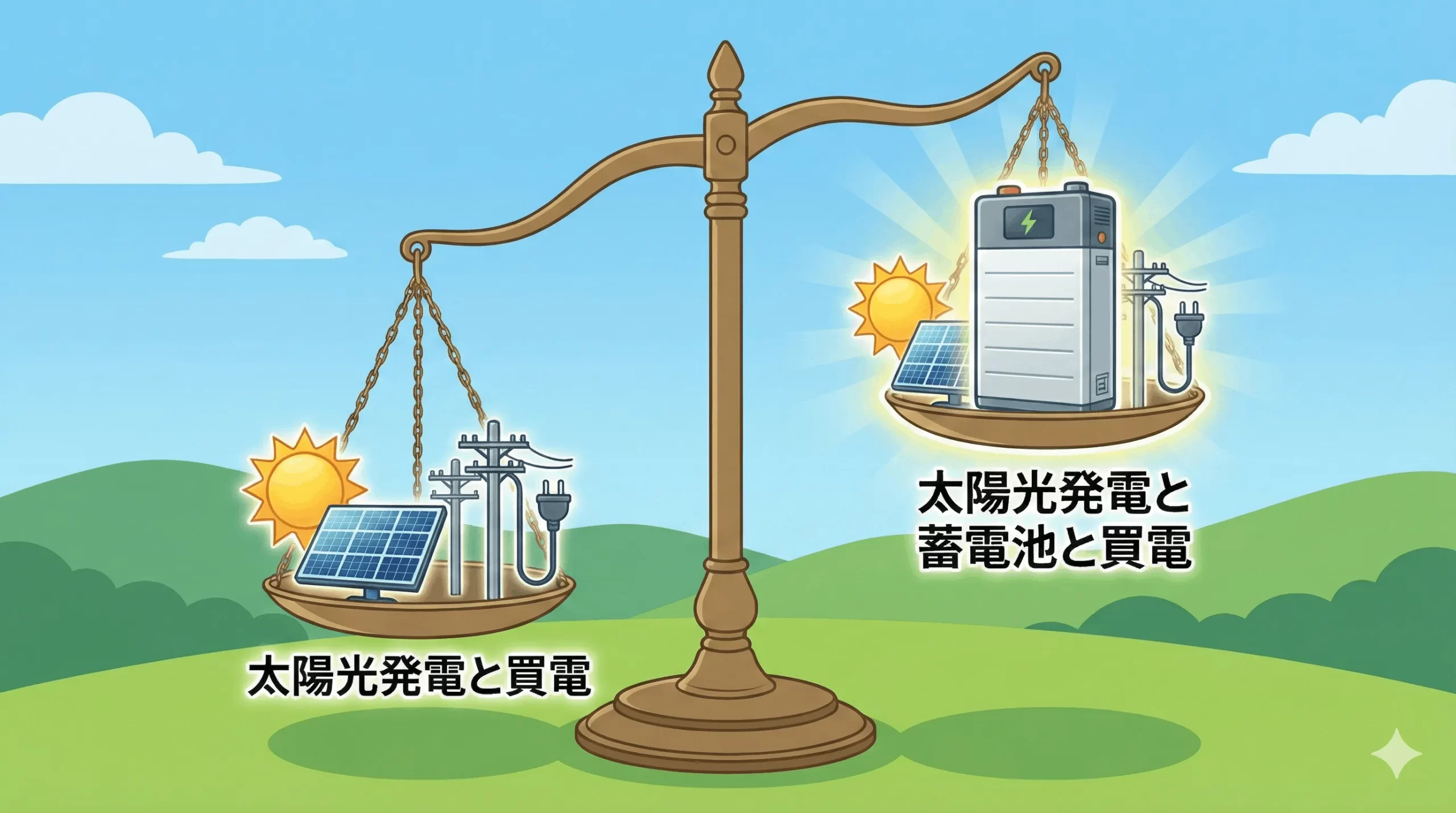

ストレージパリティとは

ストレージパリティとは、蓄電池(ストレージ/storage)を導入しないよりも、蓄電池を導入した方が経済的メリットが見込める状態を指します。

太陽光発電にもグリッドパリティと呼ばれる、太陽光発電による発電コストの方が、電力会社から購入する電気よりも安く経済的な状態を指す言葉がありますが、ストレージパリティはこの蓄電池版と言えます。蓄電池を導入することでデマンド値を下げる効果が期待でき、デマンド値が下がることで電気料金の基本料金が下げられ、電気料金を削減できます。この削減額の合計が、蓄電池の使用期間中に蓄電池の導入費用を上回ることができれば、ストレージパリティが達成されたと言えます。

ストレージパリティのイメージ図

ストレージパリティのイメージ図

ストレージパリティ推進の背景

2050年のカーボンニュートラル・脱炭素社会の実現のために太陽光発電をはじめとした再生可能エネルギーの導入が活発に促進されています。ただ、太陽光発電は天候により発電量が大きく左右されるため、安定供給のために調整力を持った蓄電池の導入も併せて推進されています。

より私たちの生活に近いところでも、蓄電池の重要性は増しています。近年の苛烈な自然災害によって、長時間の停電は珍しいことではなくなっています。太陽光発電だけでも太陽があるうちは電気が使えますが、夜間や雨天時には蓄電池が必須です。電気という生活に欠かせないインフラを維持するためにも、蓄電池の需要は高まっています。

その一方で、特に企業向けの産業用蓄電池はまだ割高な感は否めず、電気代削減やBCPの観点から導入を検討する企業は多いものの、価格の面で導入をためらうケースはまだ多く見受けられます。そうした背景から蓄電池の価格低減策が政府主導で進められており、ストレージパリティの達成につながっています。

経済産業省の検討会によると、2030年頃に工事費を含めた蓄電池価格が6~7万円/kWhとなることでストレージパリティの達成が可能としています。

ストレージパリティを達成するためには?

ストレージパリティを達成するためには、①安価な蓄電池を導入すること・②太陽光発電とセットで自家消費量を増やすこと・③負荷設備に合った蓄電容量とすることの3つがポイントです。

安価な蓄電池の導入

近年の蓄電池は値下がり傾向にありますが、それでもまだ高価な設備です。ストレージパリティ補助金では、kWhあたり11.9万円未満でないと活用できないため、1つのボーダーラインと言えます。

容量別の市場価格の目安は以下の通りです。

・100kWh未満:14.8万円/kWh

・100〜500kWh:11.1万円/kWh

・500〜1,000kWh:10.9万円/kWh

・1,000kWh以上:7.2万円/kWh

平均:9.2万円/kWh

(出典)2024年度 定置用蓄電システム普及拡大検討会の結果とりまとめ|三菱総合研究所

自家消費量を増やす

太陽光発電で日中に発電した余剰電力を蓄電池に蓄え、太陽光発電が発電しない夜間などに放電することで、電気代削減効果を高められます。電力会社から買う電気よりも太陽光発電から得られる電気の方が安く仕入れられるため、自家消費量の向上がストレージパリティの達成に大きく貢献します。

負荷設備に合った蓄電容量

蓄電池の容量は大きければ大きいほどいい、というものではありません。電気使用量と蓄電容量のバランスが適切でないとオーバースペックになりかねません。整合性のある需給バランスとすることで補助金採択率が向上するほか、経済性も担保できます。

前年度からの変更点

JC-STAR要件の新設

IoT製品のセキュリティ機能に関するラベリング制度である「セキュリティ要件適合評価及びラベリング制度(通称:JC-STAR)」の要件が追加されました。

下記補助対象設備については、JC-STAR適合ラベル取得製品(★1以上)を原則使用することが求められます。

【対象設備】

パワーコンディショナ、定置用蓄電池、EMS、制御装置、その他IP通信機能を有する補助対象設備

蓄電池の変更点

①産業用蓄電池の目標価格:11.9万円/kWh→11.8万円/kWhに引き上げ

②家庭用蓄電池の補助額 :4.1万円/kWh→3.8万円/kWhに引き下げ

補助上限額の引き上げ

①蓄電池および充放電設備:1,000万円→4,000万円に引き上げ

②合計上限額:3,000万円→6,000万円(太陽光発電2,000万円・蓄電池4,000万円)に引き上げ

ストレージパリティ補助金の公募概要

ストレージパリティ補助金は、ストレージパリティの達成に向けて自己所有やオンサイトPPAモデル等による自家消費型太陽光発電や蓄電池等の導入を行う事業の経費の一部を補助・支援することにより、設備の価格低減化や地域の再エネ主力化とレジリエンス強化の促進を加速化し、2050年カーボンニュートラルの実現に資することを目的としています。

民間企業や青色申告をしている個人事業主、その他法人などが申請できます。

管轄は環境省で、補助事業は環境省より委託された一般社団法人環境イノベーション情報機構が行います。単年度事業で複数年度にまたがる事業の申請はできません。

| 令和8年予算 | 77億円

令和7年度補正予算 :45億円 |

| 補助対象設備 | ①自家消費型太陽光発電システム ※自己所有・オンサイトPPAモデル・リースで活用可能 ②産業用蓄電池 ③家庭用蓄電池 ④車載型蓄電池 ⑤充放電設備 ⑥その他、補助対象設備の運用に直接必要な付帯設備等 |

| 補助対象設置形態 | 屋根・地上(野立て)・カーポート・路面・壁面・水上

※オンサイトに限る。オフサイトは補助対象外 |

| 補助額・補助率 | ①太陽光発電システム【定額】 ・4万円/kW:自己所有 ・5万円/kW:PPA・リース ②産業用蓄電池【定額】 ③家庭用蓄電池【定額】 ④車載型蓄電池【定額】 ⑤充放電設備 ※工事費一律10万円補助は廃止 |

| 補助上限額 | 太陽光発電設備:2,000万円 蓄電池・充放電設備:4,000万円 合計:6,000万円 |

| 対象 | 民間企業・各種法人・個人事業主 ※地方公共団体および個人は共同事業者としてのPPA/リースのみ可 |

| 公募期間 | ■【終了】令和7年度補正予算一次 ■【終了】令和8年度予算一次 ■【想定】公募期間③ |

(参考)ストレージパリティ補助金執行団体WEBサイト|一般社団法人環境イノベーション情報機構

本記事で取り扱うストレージパリティ補助金も収録した補助金情報をまとめた網羅資料をダウンロードいただけます。

補助事業要件

本補助金の採択を受けるための主要要件を紹介します。

- 自家消費型太陽光発電設備や蓄電池等の導入を行う事業であること

※FIT/FIPの認定有無にかかわらず売電を行わないこと - 太陽光発電設備とあわせて定置用蓄電池または車載型蓄電池の導入を行うこと(必須)

- 太陽光発電設備を導入する場合の自家消費率:50%以上を導入場所の敷地内(オンサイト)で自家消費すること

- 費用効率性(CO₂削減に要する1トンあたりの費用)が40,000円/t-CO₂以下であること

- 停電時にも必要な電力を供給できる機能を有する太陽光発電設備等を導入すること

※自立運転機能のあるパワーコンディショナを使うなど

- 太陽光発電設備の太陽電池出力が10kW以上であること

※戸建て住宅は10kW未満の申請のみ可

※太陽電池出力は太陽光パネルの総出力ではなく、パワーコンディショナの発電出力と比較した際のどちらか低い値 - 本補助事業の実施により得られる環境価値を需要家に帰属させるものであること

※補助対象設備の法定耐用年数が経過するまで、補助事業によって得た環境価値をJ-クレジット制度に登録しないこと - 逆潮流防止装置(RPR)を原則必須で設置すること

- 【新要件】IP通信機能を有する機器のうち、「セキュリティ要件適合評価及びラベリング制度(JC-STAR)」の取得対象となる設備については、JC-STAR適合ラベル取得製品(★1以上)を原則使用すること

- 【対象機器】パワーコンディショナ・定置用蓄電池・EMS・制御装置・その他IP通信機能を有する補助対象設備

- CO₂削減が図れるものであること

- 異なる需要地を一件の申請とすることは不可。ただし、戸建て住宅は20戸までまとめて申請可能

申請対象者

代表申請者また共同申請者が、日本国内で事業活動を展開していることが前提です。

- 民間企業(株式会社・合名会社・合資会社・合同会社・信用金庫・相互会社・有限会社)

- 青色申告をしている個人事業主

- 独立行政法人

- 地方独立行政法人

- 国立大学法人、公立大学法人および学校法人

- 社会福祉法人

- 医療法人

- 協同組合

- 一般社団/財団法人および公益社団/財団法人

- その他環境大臣の承認を得て委託先機構が適当と認める者

補助対象設備の要件

主要要件を抜粋して紹介します。蓄電池の導入は必須要件で、太陽光発電設備と蓄電池のセット導入が基本条件です。

太陽光発電設備

- すべての系統において過積載率が100%以上であること

※戸建て住宅は100%未満でも可 - 太陽光発電設備の発電電力量などの計測機器を導入し、CO₂削減量の実績値を正確に把握できるものであること

※計測機器を導入しない申請は不可

※JC-STAR要件あり - 自立運転機能付きのパワーコンディショナを導入し、停電時に対象施設で必要な電力を供給できること。自立運転時の出力は単相、三相を問わない

本補助事業で蓄電池を導入する場合、蓄電池と組み合わせることで停電時に対象施設で必要な電力を供給できるものであること

蓄電池で停電時に対象施設で必要な電力を供給できる場合、自立運転機能付きパワーコンディショナを導入しないことも可能 - パワーコンディショナや変圧器(トランス)などの機器は原則としてアンカーボルトなどで固定して設置すること。置き基礎は認められない

- (非常用コンセントを設置する場合)停電時に必要な電力を使用する場所が事務室などの屋内の場合、原則として非常用コンセントの設置場所は同じ室内にすること。やむを得ず非常

用コンセントを対象施設の屋上や裏側などの離れた場所に設置する場合、停電時に非常用コンセントを活用できるようにするための措置(延⾧コードを用意するなど)を講じること

停電時に使用を想定している機器を接続できない場所に非常用コンセントを設置することは認められない

非常用コンセントを屋外に設置する場合、原則として防水対応のコンセントとすること。雨に濡れたときなどに漏電が発生しないよう、対策を講じること。防水対策を講じずに屋内用のコンセントを屋外に設置することは認められない - 実証段階、中古、リユースの製品でないこと

蓄電池

既設の太陽光発電設備の有無に関わらず、蓄電池のみでの申請は認められません。ただし、太陽光発電設備を補助対象外で新規に導入する場合に限り、蓄電池のみでの申請が可能です。

- 据置型(定置型)であること。原則として、アンカーボルトなどで固定して設置すること。置き基礎は認められない

- 平時に本補助事業で導入する太陽光発電で発電した電気を優先的に蓄電するもので、充放電を繰り返すことが前提

- 原則として自家消費率を向上させるものであること

- 平時において深夜電力などで毎日のように系統から充電することや、既設の太陽光発電設備の発電電力で充電することは認められない

- 平時における充放電を前提とせず、停電時のみの使用は認められない

- 停電時に対象施設で必要な電力を供給できるものであること

- 蓄電池のみの補助対象経費(税抜)のkWhあたりの金額が、定置用蓄電システム普及拡大検討会(経済産業省資源エネルギー庁)で設定された目標価格以下の蓄電システムであること

産業用蓄電池目標価格:11.8万円/kWh(税抜・工事費込み)

家庭用蓄電池目標価格:12.5万円/kWh(税抜・工事費込み)

※変更となる可能性あり - (家庭用蓄電池の場合)申請時点で、一般社団法人環境共創イニシアチブ(SII)により登録されている製品であること

- 実証段階、中古製品でないこと

- (パワーコンディショナと蓄電システムが一体となったハイブリッドシステムの場合)目標価格との比較において、ハイブリッド部分のうち蓄電システム以外のパワーコンディショナの機能に係る経費分を控除することができる。

※蓄電システムとパワーコンディショナ機能の切り分けができない場合、パワーコンディショナ機能の系統側の定格出力2万円/kWを蓄電システム以外の経費として控除可能

産業用と家庭用の区分は以下の通りです。需要家が法人か個人かによる判断ではなく、製品単位での判断です。

| 区分 | 蓄電システム機器仕様 |

| 産業用 | 20kWh以上 |

| 家庭用 | 20kWh未満 |

ピックアップ|蓄電池関連のコラム

・企業にとって蓄電池の導入は必要か?企業が蓄電池を導入するメリットと導入の際の注意点をまとめました

・自家消費型太陽光発電と蓄電池は相性がいい。ストレージパリティに欠かせない併用のメリットとデメリットを解説します

・蓄電池と太陽光発電があれば停電の備えにもなります。平時は太陽光発電の電力を最大限活用しながら、災害時にも対応できます

・蓄電池には必ず寿命があります。できるだけ蓄電機能を長持ちさせる方法をご紹介します

車載型蓄電池

車載型蓄電池のみでの申請はできません。

- 「太陽光発電設備」および「充放電設備」と同時に導入する場合で、外部給電が可能な電気自動車(EV)またはプラグインハイブリッド自動車(PHV)であること

- 令和3年度補正予算「クリーンエネルギー自動車・インフラ導入促進補助金」の「補助対象車両・設備」の銘柄に限る

例)テスラ モデル3、日産 アリア・リーフ、ホンダ C40・Honda e、マツダ MX-30、トヨタ プリウスPHV、三菱 アウトランダー・アウトランダーPHV - 中古品でないこと

充放電設備

充放電設備のみでの申請はできません。

- 「太陽光発電設備」および「車載型蓄電池」と同時に導入する場合で、平時において本補助事業で導入する「太陽光発電設備」からの電力が供給でき、「車載型蓄電池」に充電できるものであること

- 停電時に本補助事業で導入する「車載型蓄電池」から対象施設に電力の供給ができるものであること

- 令和4年度CEV補助金の「V2H充放電設備」の「補助対象V2H充放電設備一覧」に限る

- 中古品でないこと

事業形態別の申請要件

ストレージパリティ補助金は「自己所有」「PPA」「リース」による設備の導入、事業実施が対象です。それぞれの主な要件を紹介します。

事業形態のイメージ図

事業形態のイメージ図

自己所有

最も一般的な導入手法で、補助事業を使って導入する太陽光発電等の設備を自己資金で購入する形態です。設備の導入先である建屋の所有者(需要家)が、自己の資金によって設備を導入し、発電で得られる電気をそのまま建屋で消費します。

- 太陽光発電設備を自己資本で購入する場合に「自己所有」区分で申請する

PPAモデル

太陽光発電設備はPPA事業者が所有する形態で、建屋の所有者(需要家)は一定料金を支払うことでPPA事業者から電気を購入します。初期投資コストやランニングコストはPPA事業者が負担するため、コストなしで太陽光発電設備が導入できます。

- 需要家がPPA事業者に対して行う支払いが、電力使用量に応じるなどで従量課金制である場合に「オンサイトPPAモデル」区分で申請する

※定額制の場合は「オンサイトPPAモデル」に該当しない - 需要家とPPA事業者が直接PPA契約を締結すること

- 需要家とPPA事業者の間で原則として資本関係がないこと。第三者所有であること

- PPA事業者の定款に小売電気事業や発電事業などが規定されていること

- (PPA契約期間満了後に需要家に補助対象設備を譲渡する場合)その旨を申請書(需要家とPPA事業者との契約書、覚書など)に記載し、契約締結時に需要家に説明すること

- (PPA契約期間満了後に太陽光発電設備等の譲渡を行い、法定耐用年数期間が経過した後に当該太陽光発電設備等の廃棄を行う場合)譲渡を受けた者の責任において太陽光発電設備等の廃棄を行う必要があり、法令に基づき適切に廃棄しなければならない旨を契約書や覚書などに明記すること

- (リース事業者が実施体制に含まれる場合)PPA事業者とリース事業者との契約はファイナンスリースであること。オペレーティングリースは対象外

リース

太陽光発電設備をリース会社が所有し、建屋の所有者(需要家)に対して賃貸をする形態です。PPAモデルと似ていますが、契約期間はPPAよりも短い傾向にあり、メンテナンスは需要家が実施する必要があります。

- 需要家の電力使用量に関わらず毎月一定額を支払う定額制で、契約内容がファイナンスリースの場合に「リースモデル」区分で申請する

※従量課金制の場合は「リースモデル」に該当しない - 需要家とリース事業者が直接リース契約を締結すること

- 需要家と定額制のサービス契約を締結する場合、発電事業者の定款で小売電気事業、発電事業などが規定されていること

- 需要家とファイナンスリース契約を締結する場合、リース事業者の定款でリース業などが規定されていること

- (リース契約期間満了後に太陽光発電設備等の譲渡を行い、法定耐用年数期間が経過した後に当該太陽光発電設備等の廃棄を行う場合)譲渡を受けた者の責任において太陽光発電

設備等の廃棄を行う必要があり、法令に基づき適切に廃棄しなければならない旨を契約書や覚書などに明記すること - (転リースを行う場合)リース事業者同士の契約はファイナンスリースであること。転リースにより補助事業を実施する旨を申請書に記載すること

交付申請時の審査における主な評価ポイント

CO₂(二酸化炭素)排出削減効果【加点項目】

費用効率性(CO₂を1t削減するために必要な費用)

太陽光発電設備の補助対象経費(税抜)のみの費用効率性の上限は40,000円/t-CO₂です。同一条件で比較をするため、太陽光発電設備のみの費用効率性を評価対象としています。費用効率性[円/t-CO₂]の値が低く、太陽光発電設備を導入することによるCO₂削減量や削減率の根拠の妥当性、客観性を確認できる申請を高く評価します。

設備導入によるCO₂削減率[%]

太陽光発電設備等によるCO₂削減率[%]が大きく、CO₂削減率の根拠の妥当性や客観性を確認できる申請を高く評価します。

太陽光発電設備等を導入することによるCO₂削減量、削減率の根拠の妥当性、客観性

電力需要施設の電気料金明細やデマンドデータと、太陽光発電の発電量に対して実際に自家消費できる量を示した資料などを提出することで、施設内で消費できない余剰電力量を、CO₂削減量の計画値の算定に加えていないことが客観的に確認できる申請。

ストレージパリティの達成への取り組み【加点項目】

- 太陽光発電設備の規模に見合った蓄電池の導入

「蓄電池容量(kWh)÷太陽光発電出力(kW)」の値が大きい申請を高く評価します。過去には蓄電池をあわせて導入すれば加点されることから、太陽光発電の出力に見合わない家庭用蓄電池を導入するような申請も見受けられましたが、現在は法人の申請では産業用が前提となっています。その上で、より容量の大きい蓄電池の導入が求められる傾向にあります。

蓄電池の認証等【加点項目】

- JIS C 8715-2: 2019、IEC 62619: 2022などの類焼試験の適合証明書の有無

- 故障や自然災害など有事の際のレジリエンスを伴う体制の有無

- 廃棄物の処理及び清掃に関する法律上の広域認定を取得している

補助事業者および需要家などの経営基盤・事業の継続性【加点項目】

自己資本率と流動比率が高い事業者を高く評価します。

需要家における脱炭素経営への取り組み【加点項目】

- RE100や再エネ100宣言 RE Actionへの参加

- SBTの認定

- TCFDへの賛同表明

温対法の地域脱炭素化促進事業の対象区域【優先採択事項】

昨年改正された温対法において、2050年カーボンニュートラルの実現に向けて地方自治体も実効性を持った脱炭素化や地球温暖化対策の計画を策定し、その目標達成に努力することが求められています。その一環として、地域脱炭素化促進事業計画の認定制度が導入されます。この認定を受けると、自然公園法・温泉法・廃棄物処理法・農地法・森林法・河川法の関連手続きをワンストップで受けられ、手続きの円滑化と効率化を図ることができます。

ストレージパリティ補助金でも、この促進区域に需要地がある申請事業は優先して採択されます。

尚、促進区域は2022年4月1日より開始の制度で、今後、全国の自治体で定められていくと思われます。

公募情報(環境省・執行団体)

◯【公募のお知らせ】令和7年度補正予算一次公募について|執行団体

◯【公募要領】令和7年度補正予算|執行団体

◯【Q&A】令和7年度補正予算|執行団体

◯環境省事業施策集

本記事で取り扱ったストレージパリティ補助金も収録した補助金情報をまとめた網羅資料をダウンロードいただけます。