【3分でわかる】SHIFT事業(工場・事業場における先導的な脱炭素化取組推進事業)補助金を解説【2026(令和8)年度】

補助金 更新日: 2026.01.26

工場や事業場の省エネ機器の更新や太陽光発電設備の導入で活用できる補助金「SHIFT事業(工場・事業場における先導的な脱炭素化取組推進事業)」を解説します。

うまく活用できれば工場の省エネと脱炭素化に非常に有効な補助金ですので、本コラムで対象事業所や対象設備、要件などのご確認そしてご検討の参考となれば幸いです。

【再エネ×脱炭素】カンファレンス開催|最新補助金情報も解説

![]()

脱炭素を、コストではなく「企業成長の力」へ。

すべての電力需要家を対象に、「経済合理性」のある脱炭素経営を実現する再エネソリューションを一挙にご紹介します。

再エネ・脱炭素の最新動向、太陽光発電、蓄電池、PPA、余剰電力活用、フレキシブルモジュール、補助金&税制優遇など、自社に最適な再エネ調達、脱炭素手法を見出し、実践する場としてご活用ください。

![]()

工場の脱炭素化には太陽光発電による再生可能エネルギーの利用が効果的です。法人向けの太陽光発電の補助金をまとめたこちらのコラムも、ぜひ併せてご参照ください。

【最新版】法人向け太陽光発電の補助金総まとめ

環境省、経済産業省、国土交通省が公表した最新の補助金情報をまとめました。自治体の補助金も代表的なものを紹介しています。

enemanex.jp/

enemanex.jp/

SHIFT事業の概要

SHIFT事業は「工場・事業場における先導的な脱炭素化取組推進事業:Support for High-efficiency Installations for Facilities with Targets」の略称です。

名称にある通り、工場や事業場での脱炭素化を推進する補助事業で、本事業の採択によってお手本となるロールモデルを生み出し、得られた知見を広めることで、国が定める脱炭素社会実現のための目標である2030年度温室効果ガスの46%削減(2013年比)や2050年カーボンニュートラルの実現に貢献することを目的としています。

補助対象は、エネルギー起源のCO₂削減を目標に盛り込んだ脱炭素化計画の策定事業および、その計画に基づいた高効率機器導入・エネルギーの電化・燃料転換・機器や対象事業場の運用改善を通して、CO₂排出量を削減し排出量の算定と排出枠の償却を行う事業です。

SHIFT事業の活用方法

SHIFT事業は「省CO₂型システムへの改修支援事業」「DX型CO2削減対策実行支援事業」の2つの事業で構成されています。両方活用してもどちらか片方だけ活用しても良く、自社工場のCO₂排出削減や脱炭素化の状況に合わせた活用ができます。

- パターン1・・・CO₂削減計画策定支援を利用してCO₂削減計画を策定する。計画に沿ったCO₂削減・脱炭素化の施策は、補助金を使わず自己資金で実施する。

- パターン2・・・CO₂削減計画策定支援を利用してCO₂削減計画を策定し、省CO₂型設備更新支援を利用して対策を実施する。

- パターン3・・・自ら所定の様式に沿ったCO₂削減計画を策定し、設備更新補助事業を利用して対策を実施する。

令和8年度の公募内容

| 予算 | 令和7年度補正予算:35億円 令和8年度予算 :57.86億円 92.86億円 |

| 補助対象事業 | ①省CO₂型システムへの改修支援事業 a. 設備機器の改修 ・A.標準事業・・・CO₂排出量を工場・事業場単位で15%以上または主要なシステム単位で30%以上削減するCO₂削減計画に基づく設備更新を補助 |

| 補助額・補助率 | ①補助率:3/4・補助上限額:100万円 ※CO₂排出量をクラウド上でリアルタイムで見える化し、運用改善を行うDX型計画は、補助上限額200万円②A.補助率1/3・補助上限額:1億円 ②B.補助率1/3・補助上限額:5億円 ②C.補助上限額:0.5億円 |

| 対象事業者 | 民間事業者・団体 |

| 事業期間 | 令和3年度~令和7年度 |

| 公募日程 【計画策定支援】 |

【公募終了】令和5年度補正予算 公募 |

| 公募日程 【設備更新支援】 |

【公募終了】令和5年度補正予算 一次公募 【公募終了】令和6年度予算 一次公募 【公募終了】令和6年度予算 二次公募 【公募終了】令和6年度予算 三次公募 【公募終了】令和6年度予算 四次公募 |

参考(外部リンク)

・(環境省ウェブサイト)ホーム|SHIFT事業ウェブサイト

・(概要資料)令和6年度SHIFT事業概要

・(リーフレット)令和6年度SHIFT事業リーフレット

以下では、太陽光発電の導入で使える補助金情報をまとめた資料をダウンロードいただけます。脱炭素化の取り組みの参考にいかがでしょうか。

SHIFT事業のCO₂削減計画策定支援について

CO₂削減計画策定支援は、日本が目指す脱炭素社会実現のために、専門家から支援を受け、工場や業務用ビルなどにおける脱炭素化の促進に向けた実施計画を策定することを目的とした補助事業です。

計画の策定に際しては、CO₂削減余地診断経験が豊富な支援機関が、工場や事業場の現状と課題を整理し、対策の提案を行います。CO₂削減目標を明示した「CO₂削減計画」の作成を支援します。

CO₂削減計画策定支援の採択事業者は、策定したCO₂削減計画を利用することで、省CO₂型設備更新支援の優先採択枠の対象となります。

対象事業者の要件

中小企業をはじめとする以下の法人で、かつ直近2期の決算において連続の債務超過がなく(貸借対照表の「純資産」が2期連続でマイナスでない)、適切な管理体制および処理能力を有していることが対象事業者の要件です。中堅企業以上の企業および個人、個人事業主は対象外です。

- 中小企業者

- 独立行政法人

- 地方独立行政法人

- 国立大学法人、公立大学法人および学校法人

- 社会福祉法人

- 医療法人

- 協同組合

- 一般社団法人・一般財団法人および公益社団法人・公益財団法人

- その他環境大臣の承認を得て執行団体が適当と認めた者

- 地方公共団体(以上の法人との共同申請者であって、同法人と建物を共同所有する場合に限る)

対象事業の要件

以下3つすべての要件を満たす事業が対象です。申請は1事業者あたり最大5つの工場・事業場まで可能です。

- 年間CO₂排出量が50t以上3,000t未満の工場、事業場であること

- 過去に同補助事業の採択を受けた工場、事業場でないこと

- 事業実施後、事業報告の対象期間中に策定したCO₂削減対策を少なくとも1つ以上実施すること

年間CO₂排出量の確認方法

- 確認対象ガス

エネルギー起源のCO₂排出量が対象となります。重油や天然ガス等の燃料、電気や熱といったエネルギー利用に伴って排出されるCO₂です。CO₂以外の温室効果ガスは対象外です。

- 確認の範囲

補助対象として申請する工場・事業場全体が対象です。

- 確認期間

通常は直近前年度の4月~翌年3年までのエネルギー使用量を確認しますが、令和4年度はコロナ禍の影響を鑑み、令和元年度が参考年度とされました。

- 算出方法

CO₂排出量=エネルギー使用量(×単位発熱量)×排出係数

補助対象経費

補助対象経費として認められる経費は下記の通りです。それぞれ根拠となる書類が必要で、交付決定通知前に発生した経費は、補助金の交付対象外となる点に注意が必要です。

人件費・通信交通費・消耗品費・印刷製本費・運搬費・光熱水費・借料および損料・会議費・賃金・雑役務費・外注費・共同実施費・機器/システム関連費・一般管理費

補助率と補助上限額

補助対象経費の3/4と補助金の上限額のうち、どちらか低い額が支給されます。

| 支援内容 | 補助金の上限額(税抜き) |

| 事業所全体支援 | 100万円 |

| 複数のシステム支援 | 100万円 |

| 単一のシステム支援 | 60万円 |

| C事業向け支援 | 50万円 |

令和3年度~令和5年度の参加事業の傾向

令和3年度~令和5年度では、136の事業がCO₂削減計画策定支援を受けました。内訳は工場が92件、事業場が44件でした。支援機関は、1事業あたり平均7つの対策を提案しています。

事業スキームとスケジュール

CO₂削減計画策定支援の事業スキーム (出所)公募要領より抜粋

SHIFT事業のスケジュール

(出所)公募要領より抜粋

参考(外部リンク)

・(公募情報)公募情報|SHIFT事業ウェブサイト

・(公募要領)令和6年度SHIFT事業 CO₂削減計画策定支援 公募要領

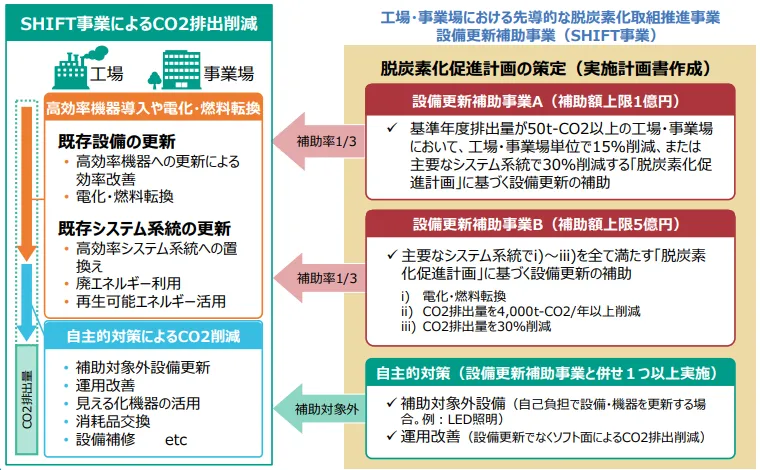

SHIFT事業の省CO₂型設備更新支援について

設備更新補助事業は、日本が目指す脱炭素社会実現のために、計画策定支援事業を受けて策定されたあるいはそれに準拠する脱炭素化促進計画に基づく、高効率機器の導入や電化・燃料転換などの設備の更新に対しての補助を目的としています。

A(標準事業)とB(大規模電化・燃料転換事業)で同じ公募要領を参照し、C(中小企業事業)は別枠であるため、それぞれを分けて解説します。

対象事業者の要件

| A・B事業 | C事業 | |

| 共通要件 |

|

|

| 要件 |

|

|

| 民間企業 | 個人、個人事業主を除く | 中小企業者(個人、個人事業主を除く) |

| その他法人 | 独立行政法人、地方独立行政法人、国立大学法人、公立大学法人および学校法人、社会福祉法人、医療法人、協同組合、一般社団法人・一般財団法人および公益社団法人・公益財団法人、その他環境大臣の承認を得て執行団体が適当と認めた者、地方公共団体(以上の法人との共同申請者であって、同法人と建物を共同所有する場合に限る) | |

対象事業の要件

国内の工場・事業場において、当該施設の脱炭素化を図るための省エネ機器導入や電化・燃料転換を実施する事業で、以下6つの要件をすべて満たす事業が対象です。また、申請する工場および事業場は、以下のような公的書類に基づいた敷地境界の定義が必要となりますので、こちらの確認も重要です。

- 工場:工場立地法届出(敷地面積9,000㎡あるいは建物設面積3,000㎡以上の工場の場合)あるいは消防法届出など

- 事業場:建築基準法届出あるいは消防法届出など

- 設備更新補助事業Aまたは設備更新補助事業Bのいずれかの事業要件を満たすこと

- CO₂の基準年度排出量をSHIFT事業のガイドラインに定める方法によって算定すること

- 自主的対策によるCO₂排出削減目標量を少なくとも1つ設定し、各対策について定量的な根拠を明示すること

- 高効率設備導入、電化・燃料転換によるCO₂削減効果およびランニングコスト削減効果が定量的に把握可能であること

- 補助事業の投資回収年数が3年以上であること

- 過去に同事業の採択を受けた工場・事業場でないこと

設備更新補助事業Aの要件

CO₂の基準年度排出量が50t-CO₂以上である工場または事業場において、工場・事業場単位での年間CO₂排出量の15%以上の削減または主要なシステム系統での年間CO₂排出量の30%以上の削減をする脱炭素化促進計画に基づく設備更新を行う事業。

設備更新補助事業Bの要件

工場または事業場において、主要なシステム系統で次の要件をすべて満たす脱炭素化促進計画にづく設備更新を行う事業。Bに応募する事業者はAも併せて申請できます。ただし、Aの方で採択された場合は、Aの補助上限額が適用されます。

- 電化・燃料転換

- CO₂排出量を年間4,000t-CO₂以上削減する

- CO₂排出量を30%以上削減する

削減対象のガス

CO₂のみが対象です。ほか温室効果ガスは対象外です。

CO₂排出削減量

CO₂排出削減対策として、補助対象の設備機器やシステム系統の更新による排出量削減に加えて、自主的対策による排出削減を行うことも求められます。よって、CO₂排出削減量は、補助対象設備更新による削減量と自主的対策による削減量を足したものとなります。

自主的対策とは

自主的対策には以下があります。

- 補助対象外経費で導入する設備機器の導入(例:LED照明)

- 補助対象外経費で実施する運用改善(例:空調・照明の稼働率の見直し、消耗品交換、設備補修)

(出所)執行団体資料より抜粋

(出所)執行団体資料より抜粋

脱炭素化促進計画(実施計画書)

設備更新支援事業に応募するためには、所定の様式に沿った脱炭素化促進計画を策定する必要があります。計画策定支援事業を受けている場合は新規に策定する必要はありませんが、自身で策定する場合は作成しなければなりません。設備更新支援事業はAとB(および令和5年度はC)の事業があり、申請する事業に沿った計画書を作成します。

脱炭素化促進計画(実施計画書)には以下の内容が含まれます。

- 脱炭素化計画(計画の概要)

- 対策スケジュールと効果の年度推移

- 排出削減量の算出根拠

- 投資回収計画

- 実施体制

- 設備構成の導入前後比較

- 対策個票(対策ごとの詳細)

- 現状の課題と対策内容

- 対策の効果・効用

- 導入コストと投資回収年数

- 効果・効用の定量的根拠

- 導入設備の法定耐用年数

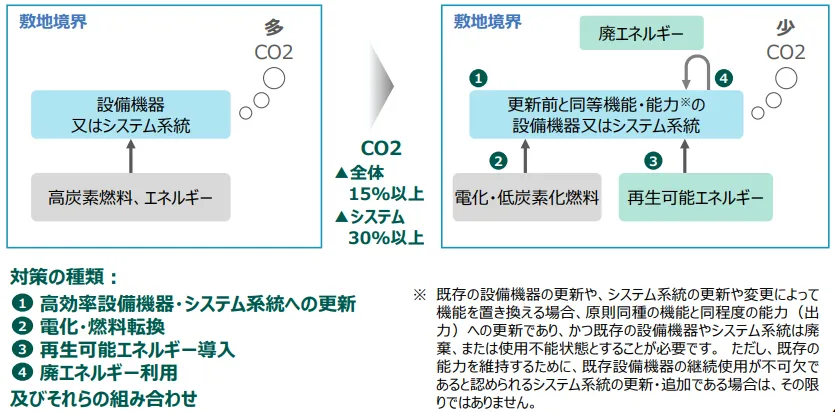

補助対象事業

一定水準以上のCO₂排出量を削減する、既存の設備機器やシステム系統の更新を補助対象としています。機器やシステムには以下のような組み合わせが考えられます。

- 高効率設備機器・システム系統への更新

- 電化・燃料転換

- 再生可能エネルギーの導入

- 廃エネルギー利用

およびそれらの組み合わせ

(出所)環境省資料より抜粋

(出所)環境省資料より抜粋

補助対象設備・機器

1.エネルギー使用設備機器

CO₂排出削減に寄与する高効率化あるいは電化・燃料低炭素化した産業・業務用設備機器や生産設備が補助対象です。また、廃エネルギーを利用した産業・業務用設備機器や生産設備も補助対象です。主な例としては、空調設備、給湯器、コージェネ、冷凍冷蔵設備、EMSが挙げられます。

2.燃料・エネルギー供給設備機器

①低炭素燃料供給設備および受変電設備

電化や燃料転換を伴う補助対象の上記1.「エネルギー使用設備機器」の付属設備として導入する場合のみ、補助対象とできます。なお、同設備からの燃料や電力を補助対象外設備機器にも供給することは、原則認められません。

②再生可能エネルギー発電設備

以下3つの要件をすべて満たす場合のみ補助対象となります。

- 上記1.「エネルギー使用設備機器」を補助対象設備として少なくとも1つ導入すること

- 発電で得られる電力は100%自家消費であること

- 発電能力は、上記1.の「補助対象設備による削減量に相当する発電量」あるいは「導入した省CO₂設備で使用する電気量」のどちらか多い方を上限とする

③コジェネレーション発電設備

上記1.の位置づけで既存発電設備の更新として導入するほか、システム更新として新たに導入することができます。ただし、発生した電力および熱エネルギーは、100%自家消費であることが必要です。

既設コジェネレーションの更新であっても同様です。既存設備の更新の場合、発電量は既存発電設備の発電量が上限です。

システム更新で新たに導入する場合、熱エネルギーは既設熱源設備の能力が上限です。

④太陽熱供給設備

単独で補助対象設備とすることができます。ただし、発生した熱エネルギーは100%自家消費であることが要件です。

補助対象外の設備・機器

- エネルギー使用設備機器であってもCO₂削減に寄与しないもの

- 家庭用設備・機器

- 運輸部門の設備・機器

- 照明、蓄電池

- 外部へ供給する(100%自家消費でない)再生可能エネルギー発電・熱供給設備

- 予備機・非常用など常時使用されていない設備機器

補助対象経費

下記の経費であって、次の要件にすべて該当するものです。

- 補助事業の実施期間中に行われる

- 補助事業に使用されたことを証明できる

- 同期間内に補助事業者の支払いが完了する

- 高効率機器導入や電化・燃料転換を実施して、CO₂の排出量を削減する事業に使用する

- 本工事費(材料費・労務費・直接経費・共通仮設費・現場管理費・一般管理費)

- 付帯工事費

- 機械器具費

- 測量および試験費

- 設備費

補助率と補助上限額

| 補助事業 | 補助率 | 補助上限額 |

| 設備更新補助事業A | 3分の1以内 | 1億円

複数年度の場合:年度あたり1億円 |

| 設備更新補助事業B | 3分の1以内 | 5億円

複数年度の場合:年度あたり3億円 |

| 設備更新補助事業C | – | 0.5億円 |

補助事業の選定

- 応募申請書類に対して応募者および補助事業の要件を確認し、要件を満たない申請を除外

- 以下表の審査項目に基づき採点し、総合評価をする

基礎的な審査項目 申請する補助対象事業のCO₂排出削減量が大きいこと(※1) 申請する補助対象事業のCO₂排出削減率が高いこと(※1) 申請する補助対象事業の費用対効果が高いこと 申請する補助対象事業によってエネルギー使用量に対するCO₂排出量が小さくなること その他の審査項目 申請者(実施事業者)が環境指標に批准していること(※2) 申請者(実施事業者)が電力低炭素化取組の実績を有すること(※3) 申請者(代表事業者または共同事業者)が脱炭素化促進計画等の低炭素化計画の策定にあたり第三者機関の支援を受けた実績があること 中小企業等であること ・※1・・・自主的対策の効果に対して、以下の上限値が設けられています。

1-1.CO₂削減量は、基準年度排出量の10%以下

1-2.CO₂削減量は、補助対象対策による削減量以下

・※2・・・SBT、TCFD、RE100、再エネ100宣言 RE Action、エコアクション21、ISO14001に加盟・賛同・宣言・獲得しているか(中小企業は中小企業向けのSBT)

・※3・・・以下いずれかであれば該当します。

3-1.工場・事業場全体の電力の10%以上に相当する発電能力を有する自家消費の再エネ設備を導入済み

3-2.低炭素電力を調整後排出係数が0.25kg-CO2/kWh未満の電力を、直近3年間連続して導入していること。実績が3年間に満たない場合、低炭素電力契約を交付決定時から5年間継続する旨を申告することでも可です。 - 計画策定支援事業を受けた事業者のみを対象に、総合評価の上位から環境省の指示の下で、執行団体があらかじめ定める件数を優先採択する

- 補助事業Bについて、総合評価順に予算枠上限まで採択する

- 補助事業Aについて、総合評価順に採択する

※複数年度事業の採択件数は環境省と相談の上、補助事業A、補助事業B、優先採択も含めて件数に制限を設ける場合があります。

※費用対効果について、環境省と相談の上、ボーダーラインを設けることがあります。

※脱炭素化の取り組みを先導的に展開する事業を創出するために、業種および機器の偏りを考慮した採択をする場合があります。

参考(外部リンク)

・(公募要領)令和6年度SHIFT事業 省CO₂型設備更新支援A(標準事業)・B(大規模電化・燃料転換事業)公募要領

・(公募要領)令和6年度SHIFT事業 省CO₂型設備更新支援C(中小企業事業)公募要領

以下では、太陽光発電の導入で使える補助金情報をまとめた資料をダウンロードいただけます。工場の脱炭素化のお取り組みのご検討にいかがでしょうか。