【2026年度末まで】中小企業経営強化税制は太陽光発電の最強の税制優遇制度

節税 更新日: 2026.01.23

中小企業経営強化税制は設備投資を実施する中小企業が、設備取得額の即時償却または10%(7%)の税額控除を適用できる税制優遇制度で、自家消費型太陽光発電も対象です。太陽光発電設備の取得に要した投資額を一括損金計上でき、特にインパクトの大きい税制措置として活用できます。2026年度ももちろん活用でき、前年度からの大きな変更点はありません。

本記事では中小企業経営強化税制について概要や対象事業、年度内に認定を受けるための手続きなどを解説いたします。

以下から、太陽光発電への設備投資で活用できる節税・税制優遇資料を無料でダウンロードいただけます。設備投資とあわせた節税対策にぜひご活用ください。

中小企業経営強化税制とは?制度の概要について

中小企業経営強化税制とは、中小企業を対象に、設備投資による経営力向上や生産性向上をサポートする税制措置です。対象設備の導入に要した設備取得額の一括損金計上による即時償却、設備取得額の10%(7%)税額控除のいずれかを活用でき、設備投資と併せて節税も行える税制優遇制度です。

税制優遇措置

|

適用期限

2027(令和9)年3月31日

当初は数年前に終了する予定でしたが、中小企業の設備投資を継続して促進させる目的から延長を延長を重ね、令和8年度末、2027年の3月末まで適用可能です。

対象設備

経営力向上計画に基づいた一定条件を満たす新規設備。以下4つの類型に分けられる一定の設備を指します。

| 類型 | 要件 | 対象設備 | その他要件 |

| 生産性向上設備 A類型 |

旧モデル比で1%以上生産性が向上する設備 |

機械装置(160万円以上) 工具(30万円以上) 器具備品(30万円以上) 建物附属設備(60万円以上) ソフトウェア(70万円以上)

|

・生産等設備を構成するもの ※事務用器具備品・本店・寄宿舎等に係る建物附属設備、福利厚生施設に係るものは対象外・国内への投資であること ・中古資産・貸付資産でないこと等 |

| 収益力強化設備 B類型 |

投資収益率が年平均7%以上の投資計画に係る設備 | ||

| 経営資源集約化設備 D類型 |

修正ROAまたは有形固定資産回転率が一定割合以上の投資計画に係る設備 | ||

| 経営規模拡大設備等 E類型 |

|

上記に加えて

建物およびその附属設備(合計1,000万円以上) |

対象事業者

対象事業を展開している中小企業者等と青色申告を出している個人事業主が対象です。

中小企業者等とは?

- 資本金または出資金の額が1億円以下の法人

- 資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の法人

- 協同組合等

ただし、下記の法人は中小企業であっても、中小企業経営強化税制の対象とはなりませんのでご注意ください。

- 同一の大規模法人(中堅企業以上の法人)から2分の1以上の出資を受ける法人

- 2つ以上の大規模法人から3分の2以上の出資を受ける法人

- 前3事業年度の所得金額の平均額等が15億円を超える法人

対象事業

| 製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除く)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの) |

対象外となる事業

電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)、性風俗関連特殊営業

【参考】一次情報サイト

以下サイトでは、中小企業経営強化税制について国税庁と中小企業庁が情報発信しています。本コラムも一次情報としてこれらを参照しておりますので、あわせてご確認ください。

・No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)|国税庁

・中小企業経営強化税制|中小企業庁

中小企業経営強化税制の対象となる太陽光発電設備

中小企業経営強化税制は太陽光発電も対象となります。対象となる太陽光発電設備は自家消費型太陽光発電と50%以上を自家消費する余剰売電型の太陽光発電設備です。

対象となる太陽光発電設備

|

自家消費型太陽光発電は、太陽光発電で発電した電気の全量を自社社屋や工場で消費する太陽光発電設備です。

余剰売電型の太陽光発電設備とは、太陽光発電で発電した電気を自家消費型と同様にまずは自社社屋や工場で消費し、消費し切れなかった余剰分を電力会社などに売電する太陽光発電設備です。電気の販売量が発電量の50%以上になると、中小企業経営強化税制の対象からは外れます。

対象外となる太陽光発電設備

|

太陽光発電設備の対象要件

太陽光発電設備は、自家消費型、余剰売電型の違いに関わらず、中小企業経営強化税制の対象となる設備の類型のうち「A類型:生産性向上設備」または「B類型:収益力強化設備」の「機械装置」に該当します。申請にあたっては、B類型の方が申請状の手続きが多く面倒であるため、多くの場合、A類型で申請されます。

共通要件

- 取得額が160万円以上であること

- 国内への投資であること

- 中古資産・貸付資産でないこと等

A類型で認定を受ける場合の要件

- 10年以内に販売開始されたモデルであること(最新モデルである必要はない)

- 旧モデルと比較して生産効率・エネルギー効率・精度などが年平均1%以上向上している設備であること

B類型で認定を受ける場合の要件

経済産業大臣(経済産業局)の確認を受けた、年平均の投資利益率が5%以上となることが見込まれる投資計画に基づいた、投資の目的を達成するために必要不可欠な設備が要件です。

投資利益率は以下の算式で算定します。

(「営業利益+減価償却費」の増加額)/設備投資額

※「営業利益+減価償却費」の増加額:設備を取得する年度の翌年度以降3年度の平均額

中小企業経営強化税制の即時償却と税額控除

中小企業経営強化税制では、即時償却と税額控除のいずれか一方を選択できます。それぞれの概要とおすすめの企業をご紹介します。

即時償却

即時償却では、設備取得に要した取得額の全額を、設備取得の初年度に一括損金計上できます。通常であれば、設備の耐用年数に基づいて、毎年減価償却費を計上しますが、即時償却を活用すれば減価償却費を初年度にまとめて計上でき、設備投資を行う年に相当額の節税が期待できます。

仮に1,500万円の太陽光発電設備を即時償却した場合

税制利用しない場合、課税対象の税引前当期純利益は4,000万円あり、税額35%と仮定すると1,400万円の法人税を納めなければなりません。

即時償却を活用した場合、設備取得に要した1,500万円を一括計上することで税引前当期純利益を税務上2,500万円に減額でき、法人税も875万円にまで抑えられます。よってこのケースでは、即時償却を活用した場合としない場合とでは、525万円の節税差額が生じています。

税額控除

税額控除は、設備取得に要した設備取得額の10%または7%の額を、法人税から直接控除できます。資本金3,000万以下の中小企業は10%、3,000万円超えの中小企業は7%が適用されます。控除額は法人税額の20%が限度ですが、超過した分は翌年に繰り越せます。

仮に1,500万円の太陽光発電設備を税額控除した場合

1,500万円の10%で初年度に150万円を法人税から直接控除でき、税額を35%と仮定すると1,250万円の法人税を納める計算になります。このほか、耐用年数の17年に応じて全額を損金算入でき、税額控除とは別枠で通常の減価償却による節税も行われます。

即時償却と税額控除、どちらがおすすめ?

即時償却は、本来耐用年数に応じて毎年計上される償却費を、初年度に前倒しして一括計上しているだけですので、2年目以降は節税効果を得られず、即時償却を活用した場合としなかった場合の設備の耐用年数で見た納税額は同額です。

反対に税額控除は、初年度の節税効果は即時償却ほどではありませんが、耐用年数に応じた減価償却による節税も有効であるため、即時償却とは違って初年度分だけ実質的な節税効果があります。

ただ、即時償却の方がまとまった節税効果を得られ易く、即時償却を選択する事業者の方が多い傾向にあります。即時償却で浮いた納税額を銀行からの借入れの返済にあてたり、設備取得年度に前年度と比較して大きな利益を上げた場合の節税対策にしたりといった用途が想定されます。

|

以下から、太陽光発電への設備投資で活用できる節税・税制優遇資料を無料でダウンロードいただけます。設備投資とあわせた節税対策にぜひご活用ください。

中小企業経営強化税制と中小企業投資促進税制

中小企業経営強化税制によく似た税制優遇制度に中小企業投資促進税制という制度があり、同じように設備取得額の初年度償却、税額控除の税制優遇措置が活用でき、太陽光発電設備も対象です。ただ、償却率や対象となる太陽光発電設備の条件が少し異なっており、経営強化税制が使えない設備であっても投資促進税制であれば活用できる場合があります。

経営強化税制と投資促進税制の違い

経営強化税制と投資促進税制では、対象となる事業者・事業・設備は全く同じですが、償却率が100%即時償却が30%の特別償却、税額控除は7%のみと税制優遇の効果は弱まっています。太陽光発電設備の条件では自家消費率の制限がないため、自家消費率50%以上を実現できそうにない場合は投資促進税制を活用すると良いでしょう。

| 中小企業経営強化税制 | 中小企業投資促進税制 | |

| 対象設備・事業者・事業 | 同一 | |

| 償却 | 即時償却 | 30%特別償却 |

| 税額控除 | 10%または7% | 7%のみ

※資本金3,000万円超えの法人は特別償却のみ活用可能 |

| 期限 | 2027年3月31日 | |

| 対象となる 太陽光発電設備 |

・自家消費型太陽光発電設備

・余剰売電型太陽光発電設備(自家消費率50%以上) |

・自家消費型太陽光発電設備

・余剰売電型太陽光発電設備(自家消費率の制限なし) |

中小企業経営強化税制の手続きの流れと期限

中小企業経営強化税制の認定には、設備メーカーや役所等から書類を取得し、認定計画を作成し提出、税務申告といった大まかな流れがあり、会計士や税理士への確認も含めると認定にはいくつかの段階を踏まなければなりません。書類の取得にも1ヶ月〜2ヶ月、太陽光発電設備の取得にも1ヶ月〜3ヶ月ほど要すことを考えると、確実に認定を受けるためには計画的に進めていく必要があります。

太陽光発電設備はA類型とB類型のどちらかで申請できますので、双方の手続きの流れをご紹介します。

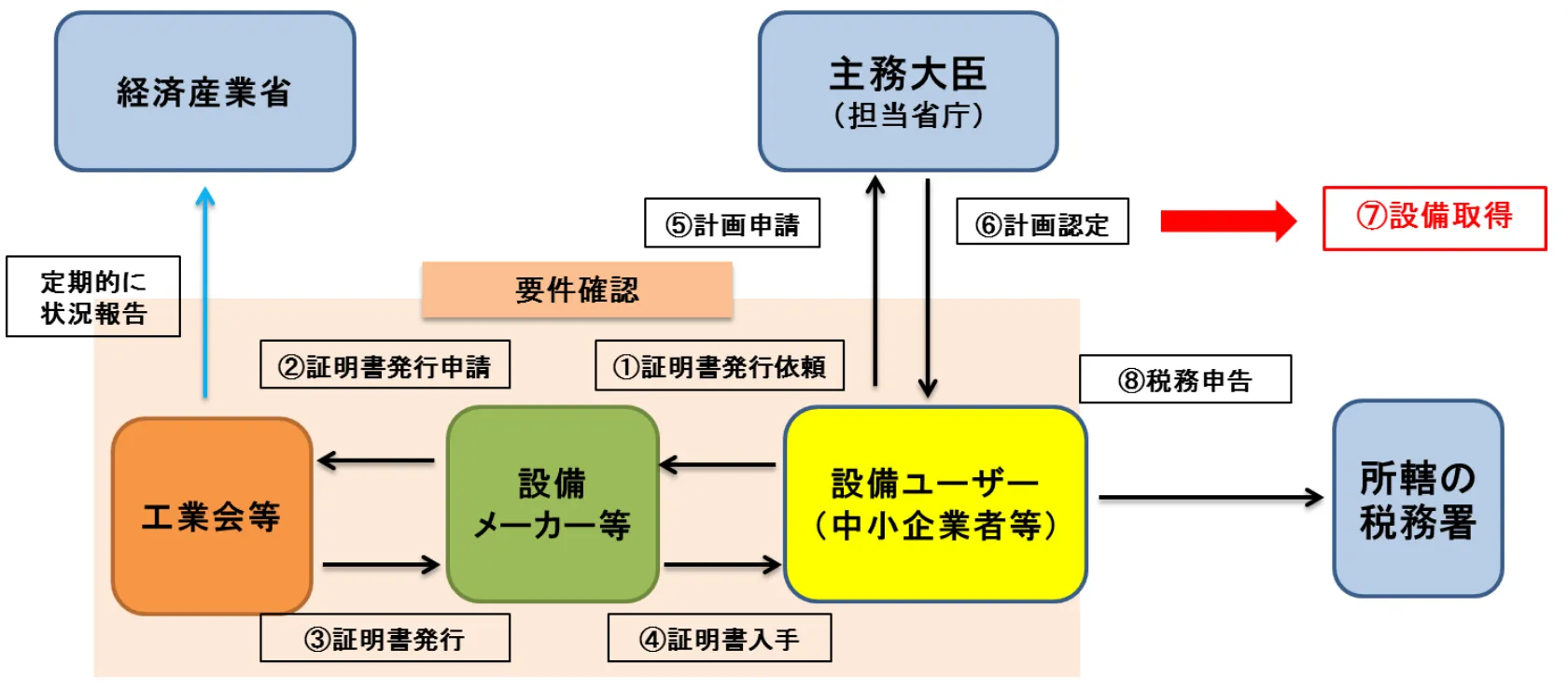

A類型の手続きの流れ

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き(令和3年度税制改正対応版)」

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き(令和3年度税制改正対応版)」

A類型において、ユーザーである中小企業者等が踏むステップは以下の4ステップに分類されます。

- 工業会証明書の取得(図内①〜④)

- 計画申請・認定(⑤・⑥)

- 設備取得(⑦)

- 税務申告(⑧)

1.の工業会証明書の取得について、図のとおりメーカーが工業会とやり取りするため、ユーザーが実施することは工業会証明書の取得をメーカーに依頼することくらいです。

2.4.については、お抱えの会計士や税理士に依頼する企業が多いです。計画申請書の作成や税務申告などの面倒な作業を専門家に任せてしまえば、企業はメーカーへの依頼と設備取得だけという最低限の手間で済ませられます。

このことから、太陽光発電で中小企業経営強化税制を適用する場合は、A類型を選択する企業がほとんどです。

(参考)工業会等による証明書について(中小企業等経営強化法の経営力向上設備等に係る生産性向上要件証明書)|中小企業庁

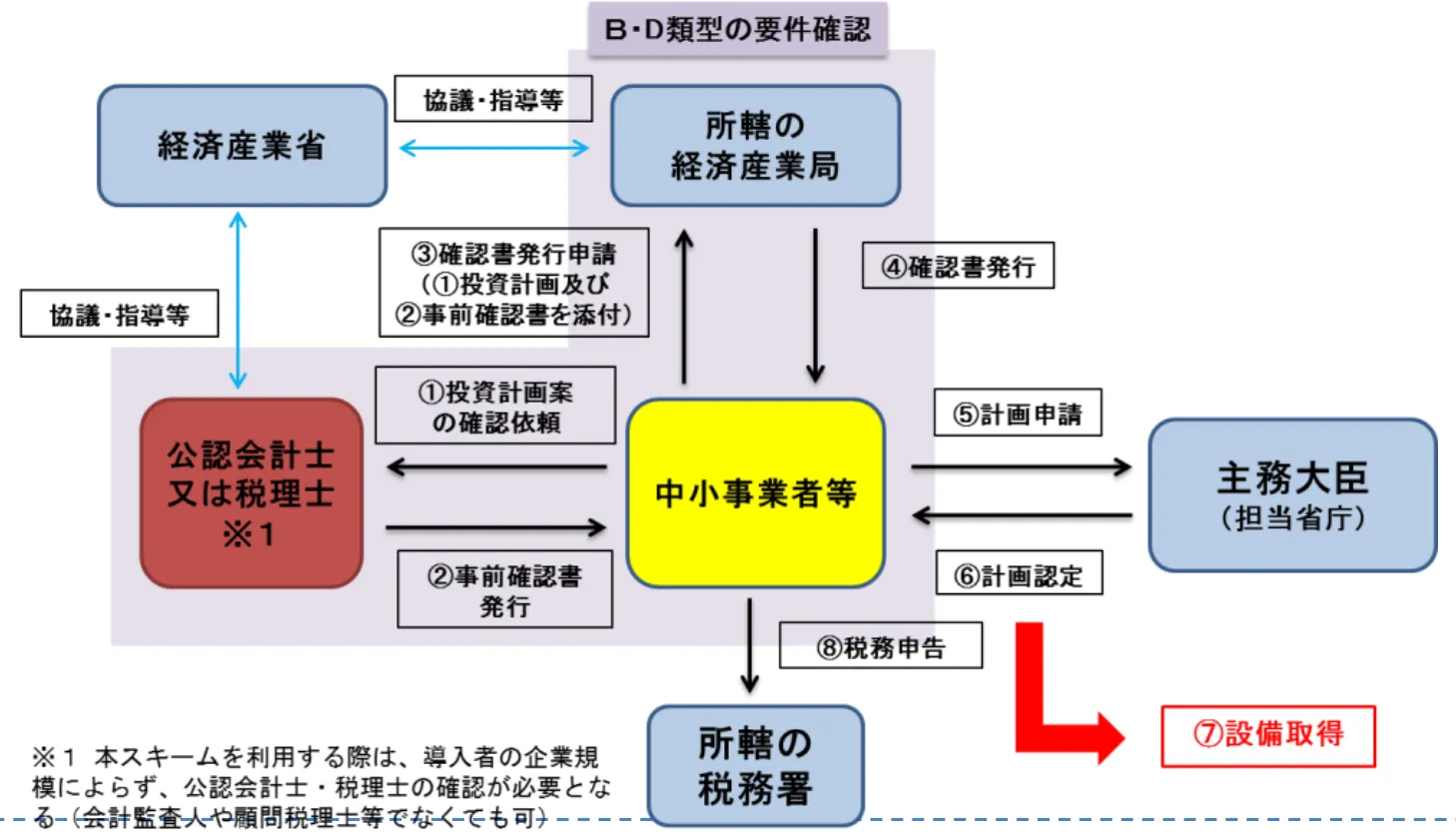

B類型の手続の流れと期限・申請の目安

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き(令和3年度税制改正対応版)」

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き(令和3年度税制改正対応版)」

B類型において、ユーザーである中小企業者等が踏むステップは以下の6ステップに分類されます。

- 投資計画案作成

- 投資計画案の確認依頼・事前確認書発行(図内①・②)

- 確認書発行申請・発行(③・④)

- 計画申請・認定(⑤・⑥)

- 設備取得(⑦)

- 税務申告(⑧)

B類型では「投資収益率7%以上となる投資計画」という条件があり、この条件を達成できそうな計画であるかどうかについての確認作業が2.3.で実施されることから、A類型よりも複雑で行程の多い申請作業を踏む必要があります。

そのため、太陽光発電の認定においては基本的にはA類型での申請で、A類型の「10年以内に販売開始されたモデル」「旧モデルよりも性能が1%以上向上していること」を満たさない設備の場合のみ、B類型を選択することとなります。ただ、最新かそれに準ずるモデルであれば、この要件は問題なくクリアしていますので、わざわざB類型で申請することはごく稀なケースでしょう。

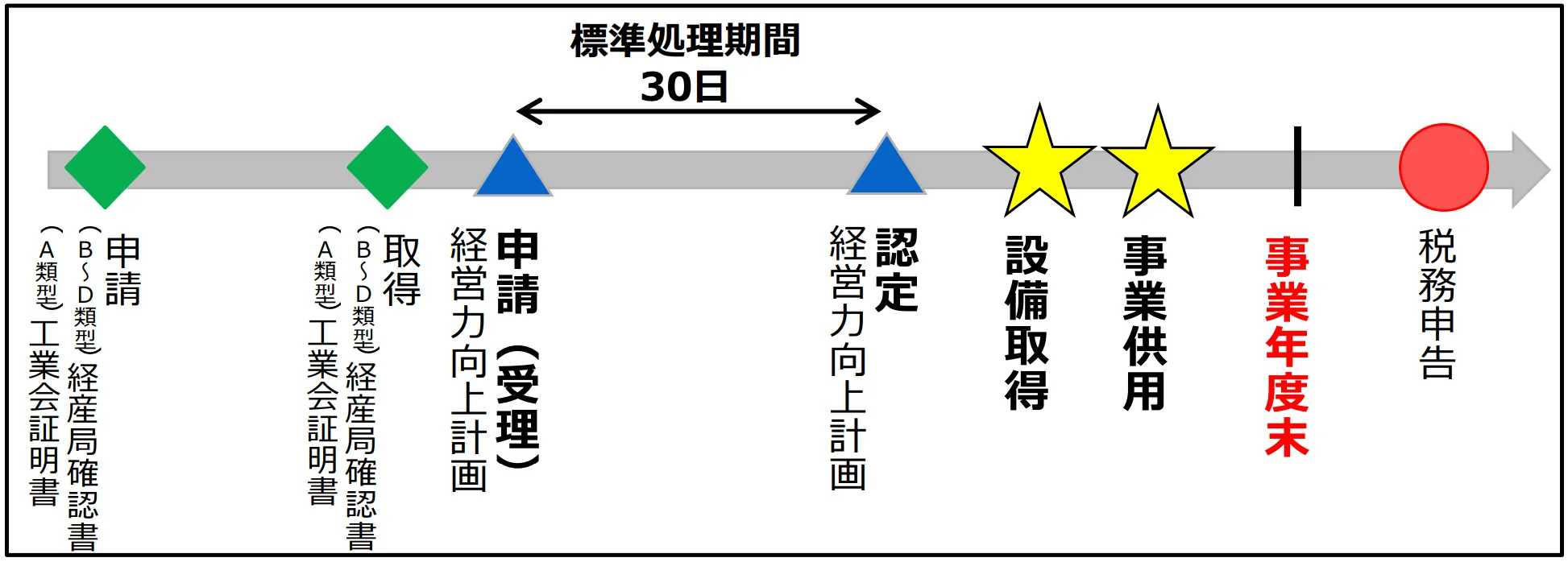

2026年度中の認定を受けるためには8月には検討開始を

最後に、2027年3月31日の期限に間に合わせるための申請スケジュールをご案内します。この期限は申請の期限ではなく、工業会証明書の取得、計画認定、設備取得までの期限であることに注意が必要です。

工業会証明書の取得には1ヶ月〜2ヶ月、経営力向上計画の認定には約1ヶ月、太陽光発電設備の取得には規模によりばらつきがありますが1ヶ月〜3ヶ月、設備導入の検討・決裁期間を1ヶ月〜2ヶ月と考えると、最長で8ヶ月のスケジュール感、逆算で8月には税制優遇の活用を前提にした太陽光発電設備の導入の検討を開始することが望ましいでしょう。

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

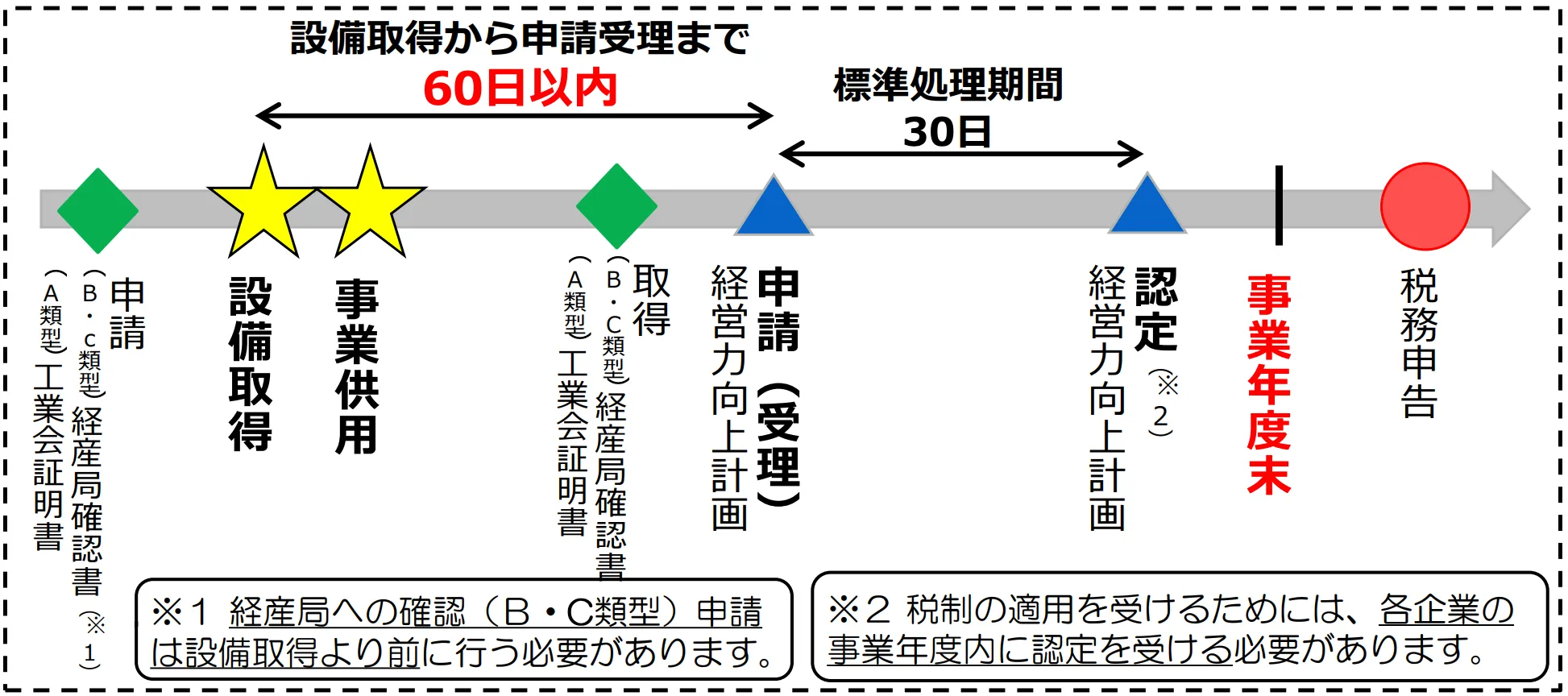

【例外】設備取得後に経営力向上計画を申請する場合

上記でご案内したスケジュールの流れは原則で、原則以外の例外も認められています。原則では経営力向上計画の申請は設備取得前とされていますが、設備取得後に申請し認定を受ける例外も可能です。経営力向上計画の申請を後回しにできることで、工業会証明書の申請と設備取得を並行して行え、期間を短縮できます。

例外の注意点は、設備取得後60日以内に経営力向上計画を申請し受理されること、同一年度内に認定を受けることです。

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

(引用)中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

中小企業経営強化税制は初年度の即時償却、10%の税額控除が活用できる非常に節税効果の高い税制優遇措置です。太陽光発電設備の導入と併せて活用すれば、投資額の回収も早められ、投資対効果を高められます。自家消費型太陽光発電をご検討されている中小企業様は、ぜひこの最後の機会にご検討を進められてみてはいかがでしょうか。

以下では、今回ご紹介した中小企業経営強化税制をはじめとした太陽光発電で活用できる節税・税制優遇制度をまとめた資料を無料でダウンロードいただけます。太陽光発電導入の検討とあわせていかがでしょうか。

太陽光発電で活用できるその他の節税手法

太陽光発電には、本コラムで解説した中小企業経営強化税制による特別償却あるいは税額控除のほかにも、償却資産としての減価償却、先端設備等導入計画を活用した固定資産税の軽減措置といった節税手法も使えます。

また、中小企業経営強化税制は中小企業が対象で、より規模の大きい企業は対象外です。カーボンニュートラル投資促進税制はすべての企業が対象で、太陽光発電を対象に特別償却や税額控除を適用できます。

詳細は以下のコラムから確認いただけます。

【法人の節税手法】太陽光発電導入による節税対策を解説

法人が導入する太陽光発電設備には自家消費型と全量売電型の大きく2タイプがあり、減価償却費の経費計上による節税、消費税還付による節税、税制優遇税制度による節税が活用できます。

enemanex.jp/

enemanex.jp/

カーボンニュートラル投資促進税制とは?わかりやすく解説

カーボンニュートラル投資促進税制は、脱炭素効果の高い製品や設備投資に対して特別償却または税額控除が適用できる税制です。太陽光発電も対象で、会社の規模を問わず活用できる点も魅力です。

enemanex.jp/

税制優遇制度は補助金と併用可能

中小企業経営強化税制をはじめとする税制優遇制度は、各種補助金と併用可能です。補助金の適用を受けた設備取得額に対して税制優遇制度を適用することから、節税効果は税制優遇制度を単体で使う場合に比べて小さくなりますが、トータルでの経済効果はより大きくなります。

5,500万円の太陽光発電設備に、ストレージパリティ補助金と中小企業経営強化税制(即時償却)を併用した場合のシミュレーションをご紹介します。

| 中小企業経営強化税制 (即時償却)のみ |

補助金と即時償却を併用 | |

| 税引前当期純利益 | 9,000万円 | |

| A:法人税(30%) | 2,700万円 | |

| 補助金額 | – | 990万円 |

| B:設備取得額 | 5,500万円 | 4,510万円 |

| 即時償却後の税引前当期純利益 | 3,500万円 | 4,490万円 |

| C:即時償却後の法人税(30%) | 1,050万円 | 1,347万円 |

| D:節税効果(A-C) | 1,650万円 | 1,353万円 |

| 実質投資額(B-D) | 3,850万円 | 3,157万円 |

このように、補助金を活用した方が実質の投資額では700万円ほど優位という計算結果となりました。経理上、補助金で得られる補助額は雑収入に仕訳され、収納金を削減する節税と異なり収入を得られます。

併用にあたっては、まずは活用できそうな補助金がないか調査し、その後に税制優遇制度を活用すると良いでしょう。

以下からは、太陽光発電の導入で活用できる補助金情報を網羅した「太陽光発電補助金大全」をダウンロードいただけます。最新の公募内容や要件、公募スケジュール、支援実績から培った採択のポイントなど、補助金採択に向けた指南書としてもお使いいただけます。