【法人の節税手法】2026年太陽光発電導入による節税対策を解説

節税 更新日: 2026.07.06

太陽光発電設備を使った法人の節税対策をご紹介します。

2050年カーボンニュートラルの実現に向けて、企業においても太陽光発電設備の導入が活発になっていくことが予想されますが、設備投資で不利益を被ってしまっては元も子もありません。

太陽光発電設備の取得や維持でかかる費用は経費として計上できるほか、消費税還付、税制優遇措置を受けることもできます。これらをうまく活用すればお得に太陽光発電設備を導入できるかもしれません。

【再エネ×脱炭素】カンファレンス開催|業界トップランナーによる全12講座

![]()

脱炭素を、コストではなく「企業成長の力」へ。

すべての電力需要家を対象に、「経済合理性」のある脱炭素経営を実現する再エネソリューションを一挙にご紹介します。

再エネ・脱炭素の最新動向、太陽光発電、蓄電池、PPA、余剰電力活用、フレキシブルモジュール、補助金&税制優遇など、自社に最適な再エネ調達、脱炭素手法を見出し、実践する場としてご活用ください。

![]()

企業が導入する太陽光発電の2タイプ

企業が導入する太陽光発電設備には、大きく自家消費型と全量売電型の2つがあります。

それぞれで使える節税方法や優遇率が異なるため、企業で太陽光発電を使った節税を検討する際には、まず導入予定の太陽光発電がどちらのタイプか確認しましょう。

自家消費型の太陽光発電

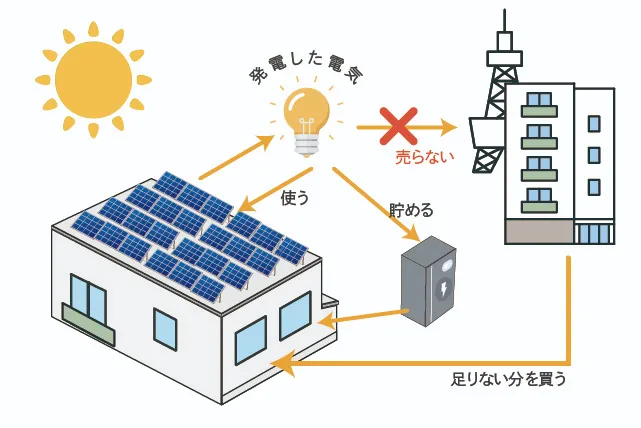

太陽光発電設備で得られた電力を、自社の社屋や工場、倉庫などで使用する電気として消費するタイプの太陽光発電で「自家消費型太陽光発電」と呼ばれます。

太陽光発電はFIT(再生可能エネルギーの固定価格買取制度)を使った売電事業で普及が拡大してきましたが、現在は電気代削減や脱炭素化が期待できる自家消費型が主流となっています。節税においてもFIT太陽光発電よりも優遇されています。

全量売電型の太陽光発電

太陽光発電設備で得られた電力を、FITを利用して電力会社に売電する太陽光発電です。太陽光発電投資とも言えます。

売電収入を得られるだけでなく節税も可能ですが、売電することで事業としてみなされるため自家消費型よりも節税効果は限定されます。

太陽光発電の導入で使える節税方法3つ

太陽光発電設備を導入した法人が行える節税方法を3つご紹介します。自家消費型と全量売電型での違いにも触れていきます。

設備取得額と維持管理費を経費として計上する

◯自家消費型と全量売電型のどちらでも利用可能

太陽光発電設備は償却資産として計上され、設備の投資額は減価償却費として経費計上できるため課税所得の削減により節税できます。太陽光発電設備の法定耐用年数は17年で、その間減価償却費として経費計上し続けられます。

また、設備の投資額だけでなく設備を維持するためのメンテナンス費用やパワーコンディショナを動かすための電気代、消耗品費などの維持管理費も、経費として計上でき、太陽光発電を運営する中長期にわたって節税効果が期待できます。

税制優遇制度を活用する

◯自家消費型のみ利用可能

太陽光発電設備の取得に際しては、中小企業経営強化税制と中小企業投資促進税制、カーボンニュートラル投資促進税制、そして先端設備導入計画の税制優遇制度を活用できます。減価償却費をまとめて償却できる即時(特別)償却と、税額から相当分を直接差し引く税額控除のどちらかを選択できます。

即時(特別)償却では、太陽光発電設備の取得額を初年度に全額あるいは30%を一括して償却でき、初年度の税金を抑えることができます。本業が好調で昨年度よりも利益が出ることが想定される際に、即時(特別)償却を活用すればその年に支払う法人税を節税できます。

税額控除は太陽光発電設備の取得額の10%(7%)を法人税から直接差し引きます。課税所得からではなく法人税から直接という点が特徴です。毎年安定した利益を出している企業は税額控除を活用することで、実質的に支払う税金額を減額できます。

中小企業経営強化税制と中小企業投資促進税制では中小企業経営強化税制の方がより効果が大きく、こちらは自家消費型のみが活用できます。全量売電型は中小企業投資促進税制のみ活用できますが、それでも十分な節税効果が期待できます。

◯中小企業経営強化税制

| 対象事業者 | 法人等および個人事業主

※資本金もしくは出資金が1億円以下の法人、資本金もしくは出資金を有しない法人のうち常時使用者数が1,000人以下の法人、または、常時使用する従業員数が1,000人以下の個人、もしくは協同組合等 |

| 制度概要 | ①資本金3,000万円以下の法人等および個人事業主 →即時償却または10%税額控除 ②資本金3,000万円超1億円以下の法人 |

| 適用期間 | 令和9(2027)年3月31日まで |

| 活用可能な 太陽光発電設備 |

・自家消費型太陽光発電設備

・余剰売電型太陽光発電設備(自家消費率50%以上) |

1,500万円の太陽光発電設備を取得初年度に即時償却した場合

中小企業経営強化税制については、以下の記事でも詳しく解説しています。太陽光発電の導入をご検討の際には、中小企業経営強化税制のご活用も併せてご検討ください。

中小企業経営強化税制は2025年度も活用可能!太陽光発電の最強の税制優遇

即時償却と10%税額控除が使える最強の税制優遇制度、中小企業経営強化税制を解説します。具体的な節税額や申請スケジュールなどをまとめています。

enemanex.jp/

enemanex.jp/

◯中小企業投資促進税制

| 対象事業者 | 法人等および個人事業主

※資本金もしくは出資金が1億円以下の法人、資本金もしくは出資金を有しない法人のうち常時使用者数が1,000人以下の法人、または、常時使用する従業員数が1,000人以下の個人、もしくは協同組合等 |

| 制度概要 | ①資本金3,000万円以下の法人等および個人事業主 →30%特別償却または7%税額控除 ②資本金3,000万円超1億円以下の法人 |

| 適用期間 | 令和9(2027)年3月31日まで |

| 活用可能な 太陽光発電設備 |

・自家消費型太陽光発電設備

・余剰売電型太陽光発電設備(自家消費率50%以上) |

消費税還付制度を活用する

◯全量売電型のみ利用可能

太陽光発電投資では消費税還付が活用できます。仮に、1,500万円の太陽光発電設備を導入するとして発生する消費税は150万円です。年間の売電収入を150万円と仮定すると消費税は15万円で、本来であれば設備取得時に発生した150万円から売電収入にかかる消費税15万円を差し引いた135万円を消費税として納付しなければなりませんが、これをすべて還付できます。

FITを利用した全量売電型の太陽光発電は事業としてみなされ、電力会社から消費税込みの売電収入を受け取ります。ここで受け取る消費税(売電収入の消費税)は収入ではないため、設備取得時に発生する消費税(仕入れの消費税)を差し引いた額を税務署に納税しますが(原則課税)、多くの場合、売電収入にかかる消費税が仕入れにかかる消費税を上回ることはありません。消費税還付を利用するとこのギャップ分の還付を受けられます。

ただ、消費税還付を受けられるのは事業初年度分だけであり、次年度以降は売電収入に含まれる消費税の納付が必要です。初年度のみの利用となるため、上記でご紹介した経費計上や税制優遇に比べると節税効果は限定的です。

自家消費型では売電収入はありませんので、自家消費型では消費税還付は受けられません。

◯消費税還付を受ける条件

- 全量売電型の太陽光発電設備であること

- 課税事業者であること

- 免税事業者は課税事業者の要件を満たすこと

以下から、太陽光発電への設備投資で活用できる節税・税制優遇資料を無料でダウンロードいただけます。設備投資とあわせた節税対策にぜひご活用ください。

太陽光発電設備の取得で発生する税金の種類

ここまで触れてきたように太陽光発電設備は償却資産であるため、固定資産税がかかります。そしてその種類は自家消費型と全量売電型で異なりますので、整理しておきましょう。

自家消費型の太陽光発電で発生する税金

自家消費型の太陽光発電設備には、ここまで触れてきた償却資産税が発生します。太陽光発電設備の償却期間は17年と比較的長期であり、維持管理費も経費として計上できることで中長期にわたる節税が可能です。

全量売電型の太陽光発電で発生する税金

◯法人税

法人が取得する全量売電型の太陽光発電設備は、売電収入が事業所得に該当します。そのため、全量売電型の太陽光発電の売電収入は法人税での支払いが必要です。

◯償却資産税

自家消費型と同様に償却資産税が発生します。償却期間はどちらのタイプも17年で、中長期の節税が期待できます。

◯土地の固定資産税

全量売電型の太陽光発電は屋根に設置する方式と土地に設置する方式があります。土地に設置するタイプで、その土地も太陽光発電と併せて購入する場合、土地にかかる固定資産税の支払いが必要です。太陽光発電設備が設置されている土地の地目は雑種地となります。

再生可能エネルギーを推進しているような市町村では、太陽光発電設備が設置されている土地の固定資産税を農地とほぼ同額くらいにまで助成する制度を設けている自治体もあり、土地付きの太陽光発電設備を購入する際は、土地にかかる固定資産税も確認することをおすすめします。

太陽光発電設備にかかる減価償却費と税金の計算方法

節税方法と税金の種類に続いては、減価償却とそれに応じた固定資産税(償却資産税)がどの程度発生するのかについて計算式と例でご紹介します。

減価償却の計算方法には定額法と定率法がありますが、法人では原則として定率法が適用されますので、定率法で試算してみます。定率法は毎年一定の償却率で計上する方法で、太陽光発電設備の耐用年数は17年であるため償却率は11.8%と定められています。償却資産税はこの償却率と固定資産税率1.4%を用いて計算します。

以下の表では、1,500万の太陽光発電設備を例として、減価償却費と償却資産評価額および償却資産税を試算しています。

減価償却費

- 初年度:取得価額×0.118

- 次年度以降:(取得価額-前年度減価償却費)×0.118

償却資産評価額

- 初年度:取得価額×減価残存率(1-0.118/2)

※初年度は設備を取得した時期を問わず、半年分の減価償却を行います(半年償却法)。 - 次年度以降:前年度評価額×減価残存率(1-0.118)

償却資産税

- 償却資産評価額×0.014

減価償却費と償却資産税の試算

| 期首帳簿価額 | 減価償却費 | 期末帳簿価額 | 償却資産評価額 | 償却資産税 | |

| 1年目 | 15,000,000 | 1,770,000 | 13,230,000 | 14,115,000 | 197,610 |

| 2年目 | 13,230,000 | 1,561,140 | 11,668,860 | 12,449,430 | 174,292 |

| 3年目 | 11,668,860 | 1,376,925 | 10,291,935 | 10,980,397 | 153,725 |

| 4年目 | 10,291,935 | 1,214,448 | 9,077,487 | 9,684,710 | 135,585 |

| 5年目 | 9,077,487 | 1,071,143 | 8,006,344 | 8,541,914 | 119,586 |

※端数切捨て

太陽光発電の導入が他の節税対策より優れている点

法人が行う節税対策は一般的に以下の4つに分類できます。

- 王道的節税:新たな資金の必要がない節税

- 投資型節税:資金投入は必要だが将来につながる節税

- 保守的節税:資金投入は必要だが会社を守るために行う節税

- 消費型節税:資金を使うことで課税所得を減らす節税

最優先して行うべき節税は王道的節税で、役員報酬の最適化や出張旅費規程を作成し日当を設定する、固定資産の損金計上などがあります。

この4分類に太陽光発電を当てはめると、自家消費型が保守的節税、全量売電型が投資型節税と言えそうです。

資金面で明確なメリットがある

太陽光発電設備はここまでご紹介してきたように、減価償却により課税所得を減額させる節税や税制優遇制度による一括償却と法人税の直接控除が活用できます。

自家消費型は太陽光発電で発電した電気を自社で消費することで電気代削減というコスト削減ができます。他にも、停電時でも電気が使えることでの災害対策や再生可能エネルギー由来の電気を使うことでの脱炭素化などのメリットがあります。

全量売電型では発電量に応じた売電収入を20年間という長期にわたって得られ、確実に資金を獲得できます。

節税になるだけでなく、こうした資金面で明確なメリットがある点が太陽光発電が他の節税対策よりも優れている点と言えます。

初期投資を回収できる

最優先して行うべき王道的節税は方法が限られているため、節税対策の多くはその他3分類の資金を使った節税方法となります。資金負担を伴う節税方法では、その施策内で初期投資に要した資金を回収できるケースは少ないですが、太陽光発電は自家消費型では電気代削減、全量売電型では売電収入で自ら初期投資費用を回収できます。回収に要する期間は10年前後と、耐用年数に至る前に回収できます。

太陽光発電設備の初期投資額は安くても300万円から、高いと2,000万円を優に超えてきます。いくら回収できるとはいえ、決して安い金額ではありませんが、昨今の脱炭素化の推進から銀行からの融資は比較的受けやすい状況にあります。また、リースや初期費用・維持管理費0円で導入できるPPAという手法があったり、国や自治体から補助金が出ていたりと、これらを活用することで導入のハードルを引き下げられます。こうした点も他の節税対策より優れています。

太陽光発電は中長期にわたって電気代削減や売電収入で安定した資金面でのメリットが期待できるだけでなく、減価償却費の経費計上による節税、消費税還付、税制優遇で節税もできます。うまく活用すれば多方面でメリットがありますので、太陽光発電の導入をご検討の際には、ぜひ節税も併せてご検討ください。税制優遇制度の適用には複数の関係者を介した申請が必要ですので計画性も大切です。

以下から、太陽光発電への設備投資で活用できる節税・税制優遇資料を無料でダウンロードいただけます。設備投資とあわせた節税対策にぜひご活用ください。