カーボンプライシングとは?日本で炭素税の導入の見通しは?

脱炭素 更新日: 2026.07.06

多くの企業で環境に対する関心が高まり、脱炭素化の推進が進む昨今では、サプライチェーンに対して二酸化炭素の排出削減を要請が行われるなど、大企業だけでなく中小企業においても脱炭素化の需要が高まっています。

2023年5月に政府はGX推進法を成立し、今後の日本のカーボンプライシングについての方針をまとめました。カーボンプライシングの狙いや今後の見通しについて解説します。

【再エネ×脱炭素】カンファレンス開催|業界トップランナーによる全12講座

![]()

脱炭素を、コストではなく「企業成長の力」へ。

すべての電力需要家を対象に、「経済合理性」のある脱炭素経営を実現する再エネソリューションを一挙にご紹介します。

再エネ・脱炭素の最新動向、太陽光発電、蓄電池、PPA、余剰電力活用、フレキシブルモジュール、補助金&税制優遇など、自社に最適な再エネ調達、脱炭素手法を見出し、実践する場としてご活用ください。

![]()

カーボンプライシングとは?

カーボンプライシング(CP)とは、二酸化炭素を排出する幅広い主体に対して、炭素に価格付けを行い金銭的な負担を課す政策手法のことを指します。カーボンプライシングには炭素税のほかに、排出量取引や、クレジット取引が代表的な制度として挙げられます。

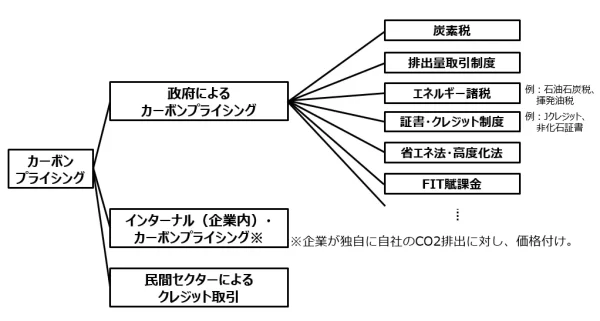

カーボンプライシングの分類

カーボンプライシングは発行元によって、「政府によるもの」「企業によるもの」「民間セクターによるもの」の大きく3つに分類される。現在主流である政府主導の仕組み以外にも、企業が自社のCO2排出の抑制を目的として、独自に二酸化炭素に対して値段を設定し投資判断などに活用する「インターナル(企業内)・カーボンプライシング」などの方法が挙げられます。

カーボンプライシングの分類

カーボンプライシングの種類と定義

カーボンプライシングは、以上の3つに分類されます。さらに、カーボンプライシングを実践する手法は多岐にわたり、種類としては明示的カーボンプライシングと暗示的カーボンプライシングの2種類に分かれます。

明示的カーボンプライシングとは

明示的CPとは、排出される二酸化炭素に直接値段をつけているものです。二酸化炭素を排出した量に応じて、排出者に費用負担が発生します。具体的には炭素税や排出量取引が挙げられます。

炭素税とは

炭素税とは、炭素に価格付けをすることで二酸化炭素の排出に課税を行うものです。課税対象は、企業や個人が対象で、化石燃料の燃焼によって発電された電気の利用や、車の利用、事業活動を通じて排出される二酸化炭素の量に応じて課税される仕組みとなっています。

日本では、環境省が2022年度の税制改正で炭素税の本格的な導入を要望しています。

排出量取引とは

排出量取引とは、それぞれの企業に対して二酸化炭素の排出量を設定し、その排出量の枠を企業同士で取引する制度です。定められた範囲に抑えるために、二酸化炭素の削減に努め、上限を超えてしまった場合は、排出量の枠が余っている企業から枠を購入して補填することができます。日本国内では、国全体での導入は進んでいないものの、自治体として東京都と埼玉県では一部のオフィスビルなどを対象に排出量取引が行われています。

暗示的カーボンプライシングとは

暗示的CPとは、二酸化炭素に値段はつけてないものの、意図せず二酸化炭素の排出抑制などに貢献し、結果的に二酸化炭素に値段がついてくるものです。

具体的には、エネルギー税や再エネ賦課金、省エネ法・工場立地法などが挙げられます。エネルギー税として挙げられる石油石炭税は、化石燃料に対して課税されているもので、二酸化炭素の排出量には比例しないため暗示的CPとなります。

また、工場立地法においては、環境保全に考慮した工場立地を行うために、工場を建てる際に守らなければならない条件を定めており、一定規模以上の工場に対して、敷地面積に対する一定割合以上の環境施設と緑地面積が定められています。そのような負担も、実質的に二酸化炭素の排出抑制のための負担とみなすこともできるため暗示的CPと言えるでしょう。

| 分類 | 制度 | 内容 |

|---|---|---|

| 明示的CP | 炭素税 | 排出したCO2に対して課税 |

| 排出量取引 | 企業間で二酸化炭素排出量の枠を取引 | |

| 暗示的CP | エネルギー税等 | 化石燃料に対して課税 |

| 再エネ賦課金 | FIT制度で発電された電気を買い取るために徴収するための賦課金 | |

| 工場立地法 | 対象となる工場に一定割合以上の緑地面積等を求める |

世界のカーボンプライシングの導入状況

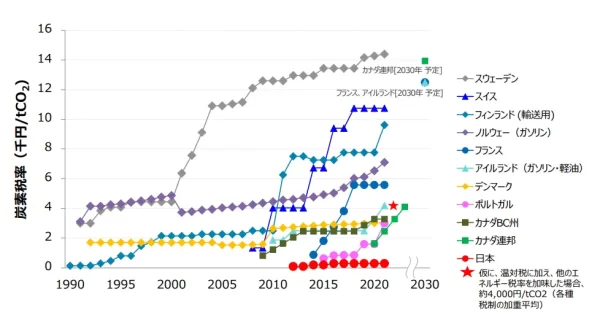

カーボンプライシングは世界各国で導入が進んでおり、炭素税においては、ヨーロッパを中心に導入が進んでいます。EU諸国のうち、フィンランドやスウェーデン、フランス、英国、ドイツなどでは、排出量取引制度に加え、炭素税の導入をしています。フィンランドでは1990年から炭素税を導入しており、その税率は年を追うごとに上がっています。

日本のカーボンプライシングの導入状況

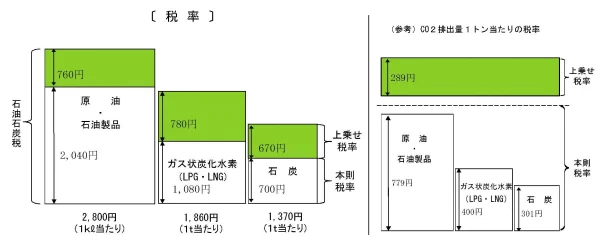

日本では、環境税として、化石燃料の利用に対して課税される「地球温暖化対策税」が導入されています。炭素税の導入も検討されているものの、現状導入はされていません。

「地球温暖化対策税」は2012年から施行されており、従来の化石燃料の輸入者などに課税される石油石炭税に対して、化石燃料ごとのCO2排出量1トン当たり289円に等しくなるよう上乗せされる形となっています。

石油石炭税は化石燃料の輸入者などに課税されますが、間接的に消費者や事業者にも負担が反映されるものとなっています。

【再エネ×脱炭素】カンファレンス開催|業界トップランナーによる全12講座

![]()

脱炭素を、コストではなく「企業成長の力」へ。

すべての電力需要家を対象に、「経済合理性」のある脱炭素経営を実現する再エネソリューションを一挙にご紹介します。

再エネ・脱炭素の最新動向、太陽光発電、蓄電池、PPA、余剰電力活用、フレキシブルモジュール、補助金&税制優遇など、自社に最適な再エネ調達、脱炭素手法を見出し、実践する場としてご活用ください。

![]()

カーボンプライシングのメリット

カーボンプライシングのメリットは、排出者に対して二酸化炭素の明示的な費用の負担を強いることから、幅広い主体へ二酸化炭素の排出削減に向けた行動変容を促すことができます。また、脱炭素に取り組むことによる経済的なメリットが数字として可視化されるため、効率的に脱炭素化を進めることができます。

カーボンプライシングによって、二酸化炭素の排出が費用として換算されれば、社会全体に環境配慮や脱炭素の観点が組み込まれるようになります。そうした観点が普及することで、環境への配慮や、クリーンエネルギーの利用が、製品や事業に対して付加価値をもたらし、投資や消費の促進に繋がれば、さらに脱炭素は加速することが考えられます。

炭素税のメリット

炭素税のメリットは、二酸化炭素を排出する個人から企業まで多くの主体が課税の対象となるため、課税による影響が集中することもなく広く分散され、経済的な影響が少ないと言えます。また、排出する主体自身が炭素税を認識することで、二酸化炭素の排出に対して関心をもち行動変容を起こすきっかけにつながります。

また、税率を設定することによって炭素税の価格の見通しが確保されるため、脱炭素化に取り組むことの動機付けや、投資活動の促進につながります。

排出量取引のメリット

排出量取引のメリットとしては、各企業に、二酸化炭素の排出枠を定め、その限度内での売買による二酸化炭素の排出が行われるため、理論上二酸化炭素の排出量をコントロールできると言えます。

また、排出量取引を企業間で行うことで結果的に二酸化炭素の削減費用を最小化できる点が挙げられます。排出量を削減するには、自社努力による削減か、排出枠の購入が必要となり、事業形態によっては自社での削減費用より、排出枠購入の方が削減費用を最小化することができます。つまり、既に省エネ努力を行い、1tあたりの排出削減費用の高い鉄鋼業が市場から排出権を購入し、削減費用が低い業務部門や運輸部門は多めに削減して排出権を売却するため、経済全体の最適配分が行われ、排出権の再分配が可能です。

カーボンプライシングの課題・デメリット

一方で、カーボンプライシングにはデメリットもあります。カーボンプライシングによる二酸化炭素の排出コストが企業の生産活動に悪影響を与える恐れがあります。日本国内で生産を行っている企業が、カーボンプライシングを行っていない国へ拠点を移してしまうことで、国内の生産基盤が衰退する危険性や、地球全体では二酸化炭素の排出量が変わらないということも考えられます。これをカーボンリーケージといいます。また、カーボンプライシングを行っていない国外からの輸入品によって国内市場を脅かすことも考えられます。

炭素税の課題・デメリット

炭素税の導入にはいくつか課題が挙げられます。まず1つ目に、炭素税の導入によって確実性をもった削減量を担保することが難しい点です。炭素税の導入により、二酸化炭素の排出量削減が予測される一方で、削減規模に確実性がないため効果が測りにくいという点が挙げられます。2つ目に、企業から個人まで広く税負担が発生することで、低所得者の負担が増えてしまうことが予想されます。また、エネルギーコストが高騰を続けている中で、炭素税の導入を進めることが、民間企業の投資・イノベーション原資を奪うことや、国際競争力に悪影響を与える可能性、逆進性の問題が起こりうるなどの懸念があります。

排出量取引の課題・デメリット

一方、排出量取引においては、排出枠の価格が変動するため見通しが確保されず、投資や排出量取引のビジネスが生まれにくいことが予想されます。

また、排出枠の設定には、技術進捗なども見据えた設計と最適な割り当てが困難であることや、無償枠の設定や、経済状況の変動に対応できる運営を行うための行政執行コストが高いなどの点が挙げられます。

日本におけるカーボンプライシングの今後の見通し

先ほどのグラフを見ても日本と諸外国とでは、CO2排出量1トンあたりの値段に大きな乖離が生じており、世界に遅れをとっていることがわかります。日本は2030年度の温室効果ガス46%削減、2050年度のカーボンニュートラル実現という国際公約を掲げていることから二酸化炭素の排出量削減は急務であり、そのための議論が進んでいます。

2023年2月には、「GX実現に向けた基本方針」が閣議決定されました。この基本方針には、「エネルギーの安定供給」と「脱炭素社会への移行と経済成長の同時実現」に向けた政策パッケージについて具体的な方法が盛り込まれています。そして、同年5月に「GX推進法」(正式名称:脱炭素成長型経済構造への円滑な移行の推進に関する法律案)が成立しました。

GX推進法の概要

GX推進法は2023年5月に成立し、日本の2050年のカーボンニュートラル達成に向けて、今後の政府の脱炭素戦略を盛り込んだ法律で、内容として以下の5つとなっています。

- GX推進戦略の策定・実行

- GX経済移行債の発行

- 成長志向型カーボンプライシングの導入

- GX推進機構の成立

- 進捗評価と必要な見直し

成長志向型カーボンプライシングの構想

GX推進を行うために、日本では、成長志向型カーボンプライシングとして導入を進めていきます。成長志向型とあるように、カーボンニュートラルと経済成長を同時に実現していくことを目的として、「先行投資支援」と「排出削減を促進する措置(賦課金と排出量取引)」を2つの柱に施策がとられます。

その排出量の削減を目指す規制と、産業競争力の強化・支援が一体となった投資促進策の仕組みは以下のように展開されています。

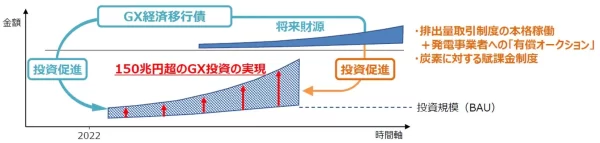

GX経済移行債(仮称)の発行

カーボンプライシング導入の結果として得られる将来の財源を裏付けた「GX経済移行債」を発行し、これによって大胆な先行投資支援が可能となります。

炭素に対する賦課金(化石燃料賦課金)の導入

2028年度(令和10年度)から経済産業大臣は、化石燃料の輸入事業者に対して、輸入等する化石燃料由に由来するCO2の量に応じて、化石燃料賦課金を徴収するものです。

発電事業者に対する「有償オークション」の段階的導入

排出量削減によるインセンティブ強化のために、発電事業者に対して、排出量に応じた排出枠の調達を義務付けるとともに、その排出枠を、オークションの対象とするものです。

初めは排出枠を無償で配り、段階的に有償オークションの割合を増やし、2033年度から導入される見込みです。

排出量取引制度の始動

排出量取引制度は、2023年度からGXリーグ(GX投資とGHG削減及び社会に対しての開示を実践する企業の枠組み)にて試行的に開始されます。試行段階においては、GXリーグでの排出量取引制度は参加企業のリーダーシップに委ねた自主参加型としており、削減目標の設定と遵守についても、企業の自主努力に委ねるものとしています。

本格的に始動するのは、2026年度以降で、参加率向上に向けた方策や、削減目標に対する民間の第三者認証・目標達成に向けた規律化(指導・監督)の検討がされます。しかし、排出量取引制度への参加も遵守義務についても現状は企業の自主性に委ねるというものです。

まとめ

カーボンプライシングによって炭素に価格付けを行うことで、企業だけでなく個人に対しても、脱炭素を目指す行動変容が促進できます。カーボンプライシングの導入によって、二酸化炭素の削減や、脱炭素の促進、新たな分野のビジネスの誕生、イノベーションの誕生が期待される一方で、税負担を強いることによる国際競争力の低下の懸念や、慎重な市場整備が必要といった面もあります。

日本は、2030年に温室効果ガス46%の削減を掲げ、2050年にはカーボンニュートラルの達成を国際公約として掲げています。カーボンプライシングの導入状況において、世界に比べGXの推進で遅れをとっている日本ですが、2023年のGX推進法の成立により、今後GXが加速していくことが考えられます。成長志向型カーボンプライシングの構想における、企業間の排出量取引制度については参加や遵守においても、未だ義務ではなく自主性に委ねるとありますが、化石燃料の輸入業者を対象とした「化石燃料賦課金」の導入や、発電事業者に対する「有償オーディション」の段階的導入が記載されており、最終的に消費者に価格が転嫁される可能性も大いにあると言えるでしょう。

カーボンプライシングに備えて脱炭素化を進めましょう

カーボンプライシングは二酸化炭素に価格付けが行われ、排出した分に金額が生じたり、排出枠を企業間で売買を行います。先行して脱炭素化を進めていくことで、カーボンプライシングに備えるだけでなく、資金調達においても優位性の獲得ができます。

脱炭素の実現には、電気の再エネ化を進めることが必要です。再エネ電力プランへの変更も1つの手段ではありますが、価格の変動リスクを含んでいるだけでなく、カーボンプライシングが導入されれば、限られた再エネ電力を取り合うため、価格の高騰も考えられます。